KITA 경제정보

[KITA 2.21 news] Weekly Market Report - Feb 21, 2021

작성자

kita master

작성일

2021-02-24 20:53

조회

16308

안녕하세요?

2월 셋째주Weekly Market Report 입니다.

(요즘 한참 여러가지 일들로 주말까지 정신이 없어… 리포트 작성이 조금 지연되었습니다. 죄송합니다.)

CDC에서는 Pfizer 와 Modena 의 Covid-19 백신접종과 관련하여, 현재까지 심각한 부작용이 발생한 사례가 드물다는 연구결과를 발표 하였습니다.

이스라엘의 백신보급율은 50%를 넘어간것으로 파악되고, 미국도 6천만명이 접종을 했다고 하니. 이제 Covid-19 사태는 바야흐로 ‘백신접종 시기의 중심’으로 접어든것 같습니다.

또한, 전 세계적으로 변이 바이러스가 지속적으로 양산되고 있는 가운데에서도, 백신 접종의 효과가 나타나고 있고,

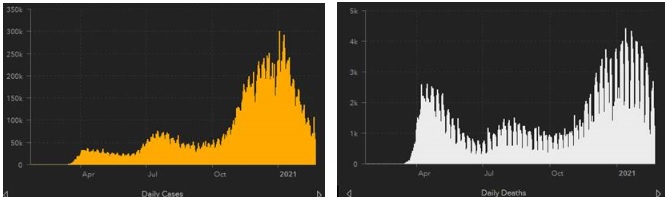

지난 해 말의 대규모 2차 Pandemic 이후, 사람들의 경각심이 높아진 점, 그리고 마스크 또한 보다 폭넓게 사용되면서, 미국내 확진자수와 사망수 또한 지속적으로 감소하고 있습니다.

< 미국 일일 확진자수(좌) 와 일일 사망자수(우) 참고>

이렇듯, 전세계로 백신이 보급되면서, 글로벌 IB들이나 IMF 와 같은 IEO들의 미국을 포함한 세계GDP성장률 전망치가 지속적으로 상향되고 있는것이 사실입니다만,

한편으로는 ‘백신민족주의’란 말이 생길정도로, 정작 의료환경이 취약한 개발도상국보다, 10여국으로 대표되는 소수의 선진국으로 백신 접종의 80%이상이 집중되고 있다는

우려와 비판 또한 지속적으로 생겨나고 있는 상황입니다.

최근 우리나라의 유명희 산자부 장관을 물리치고, WTO 사무총장에 당선된 Okonjo Iweala (나이지리아 태생, 미국 시민권자)도 이런 사실을 지적했었죠….

1.

à 지난 2/19일에는 연준의 반기 통화정책 보고서가 나왔습니다.

Covid-19 Pandemic 이 시작된 이후로, 일부 Financial Vulnerabilities(금융취약성)이 증가한 부분이 있지만,

강력한 통화정책과 대규모의 재정정책의 시행으로 Money Market(단기금융시장)과 회사채발행시장(중장기 자금조달),

그리고 자산평가 압력은 Pandemic 이전 수준으로 돌아갔고, 경기도 점차 회복되고 있음을 인지하면서도.

à 그렇지만, 이번 충격으로 일부기업과 가계의 소득감소와 부채증가가 금융취약성을 더 높였다고 지적하고 있습니다.

그러면서, 향후 몇 년동안 이들 중소기업이나 하위 소득가계들의 부도(default)증가로 인한 금융기관의 추가손실위험을 경험할 수 있다고 경고 하고 있습니다.

또한, 백신의 보급 등으로 올해말까지 점차 경제활동이 정상수준으로 돌아갈 것으로 에상하면서도,

바이러스 확산의 감소 속도, 사람들의 정상적인 활동으로 돌아가는 속도 등은 매우 불확실하며,

많은 중소기업들의 영구적인 폐업 (shut down and my not reopen), 일부의 Pandemic-driven 변화들, 온라인 쇼핑 및 재택근무로의 전환 등이 영구적일 수 있어,

출장 및 출퇴근 등 고비용 구조를 낮춰 생산성을 높일 수 있으나, 이로인해 파생되는 실업률 상승의 구조적인 문제, 그리고 광범위한 학교교육의 방해로 인한,

장기적으로 경제에 미치는 부정적이 영향을 언급하고 있습니다.

RRE 시장가격은 임대료 상승정도를 이미 초과하여 상승하였으며, CRE 시장 또한 높은 공실률에도 불구하고 역사상 매우 높은 가격에 아직 머무르고 있어,

Pandemic 이 가져올 장기간에 걸친 수요감소로 인하여, 소득구조가 취약한 일부 주체와, 레버리지가 높은 자산의 경우, 급격한 가격하락을 경험할 수 있다고 경고하고 있습니다.

(원문참조 : https://www.federalreserve.gov/monetarypolicy/2021-02-mpr-summary.htm )

à 결국, 지난 ‘08년 금융위기, ‘10년 유럽 재정위기 등을 거치며, 넘치는 시장 유동성으로 인하여, 재무구조가 취약한 좀비기업(한계기업)이 구조조정없이 살아남았고,

가계주체들도 상위와 하위계층간의 격차 또한 더 벌어지며, 소득과 부의 쏠림현상이 더욱 심화되었는데,

작년 Pandemic 기간에 이러한 한계기업이나 하위소득 가계주체들의 어려움이 더욱 확대 되었고, 지금은 중앙정부의 통화정책이나 정부의 재정정책으로 일시적으로 버티고 있으나,

Pandemic 이 불러올 장기적인 변화, 사회구조의 변화로 인한 영구적이고 구조적인 실업률 상승의 문제가 장기 수요에 영향을 미쳐, 자산공급 사이드의 문제가 생길것을 경고한 것이라고 봐야겠습니다.

결국, 여기서도, 그동안 지속적으로 말씀드렸듯이, 향후 연준이 현재의 제로금리를 한동안 지속적으로 유지할 것이라는 점 (고용의 문제)과,

대규모 재정정책의 집행이 왜 중요한지 (일시적인 지원이 아니라, 높아진 실업률을 빠르게 Pandemic 이전수준으로 돌려, 영구소득을 유지함으로 자산가격의 하락을 방어하는 것) 를 알 수 있습니다.

à 암튼, 2/23, 24일에 파월 의장이 각각 상원 은행위원회와 하원의 금융서비스 위원회 청문회에 참석하는데, 여기서 이번 통화정책 보고서와 관련하여, 어떤 생각을 가지고 있는지…

현재 경제수준의 평가, 물가와 채권가격 등 통화정책 기조… 그리고 시장의 최대 관심사인 Tapering 관련 생각의 변화 등에 큰 이목이 집중되고 있습니다.

2.

à 민주당이 내놓은 $1.9조달러의 재정부양책이 예산조정절차를 마치고, 이번주 하원에서 표결이 이루어질 가능성이 높지만,

통과가 된다 하더라도, 민주당이 절대적 다수가 아닌 상원에서도… 또한 논의절차를 거쳐야 하고,

3월중순이전 통과를 바라는 바이든 정부의 입장과 상원의 과반을 확보한 민주당의 위치에도 불구하고,

최근 확진자감소와 백신보급 등으로 에너지가격이 상승하는등 뚜렷한 경기회복의 모습을 보이고 있어.

그 부양책 규모에 대한 논란은 여전할 것으로 예상되고, 1.9조달러의 원안 그대로의 상원 통과는 쉽게 이루어지지는 않을것으로 보입니다.

3.

à 최근 지속적으로 상승세를 보이고 있는 미국 10년물 국채(T-Note)금리가 지난 주 1.30%를 넘어서면서 가파른 상승세를 보였습니다.

미국의 대규모 재정정책의 영향도 있겠지만, 일부 지역 연준총채 및 IB 들은 백신보급으로 인한 경제회복으로 인한 경기전망의 개선에서

금리상승의 주요원인을 찾고 있습니다. 이 같은 금리상승은 중장기적으로 금융자산간의 자금이동을 촉발할 가능성이 크고,

중국을 비롯한 일부 아시아 국가, 최근 에너지 가격 상승으로 인해 재정확충이 이루어지고 있는 산유국(러시아 포함)의 유동성 축소로 이어질 수 있습니다.

아이러니 하게도, 이러한 경기회복과 Tapering 움직임에도 불구하고, 유럽은 아직… 마이너스 금리도입을 적극 검토하고 있는 영국이나, 최근 마어니스 금리회귀를 논의하기 시작한 스웨덴 중앙은행도 있다는 사실입니다.

지난 유럽발 재정위기 이후, 이번 Pandemic에서도 전세계적으로 가장 크게 경제적 충격을 받은 유럽의 경제문제 가… 재정 및 부채문제, 그리고 유로화 상승문제까지 맞물려 지속적인 리스크로 남아 있을것 같고,

이로 인하여 경기회복속에서 적지 않은 충격이 올 것으로 예상됩니다. < 유럽경제전망 관련 우려섞인 WSJ 분석기사 참고 (Europe Locked Its Economy in Place. Unlocking It Could Be Ugly) https://www.wsj.com/articles/europe-froze-its-economy-in-place-the-thaw-could-be-ugly-11613586536 >

4.

- 미국과 중국사이의 긴장감이 일부 경제분야를 중심으로 서서히 수면위로 떠오르고 있고, 미국와 이란과의 핵협상에 대한 양국의 신경전,

최근 크게 이슈가 되고 있는 미얀마와 러시아의 인권문제, (그래서 서방국가와 이들 국가와의 충돌. 이미 러시아에 대한 제재가 논의되고 있음)

그리고 백신 문제로 부각된 국가간의 경제불균형 등의 문제가 장기적으로 전세계적으로 정치, 경제적으로 구조적인 영향을 미칠것으로 예상됩니다.

- 지난 G7회의에 이어, 이번주는 G20 화상회의가 예정되어 있고, 경기정상화를 위한 전세계적인 정책협의에 대한 논의가 계속됩니다.

- 중국 정부는 해외투자 확대를 늘리는 방안을 검토하여, 내부 부채 레버리지 문제를 완화하기 위해 지속적으로 노력중이고,

- 비트코인은 시총 1조달러를 돌파하며 지속적으로 상승, 이와 반대로 금가격은 최근 점진적인 하락세를 보이고 있습니다.

5.

지난주 시장은,

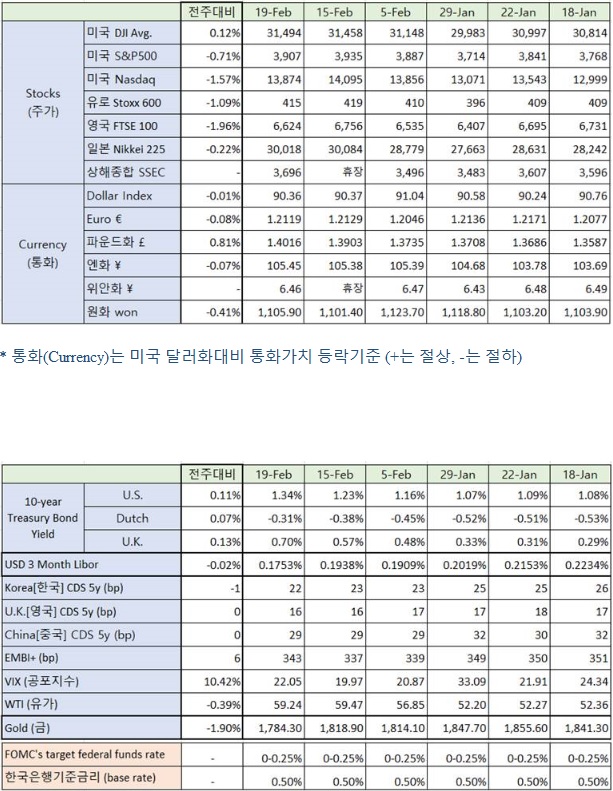

- 미국 다우지수만이 0.12% 상승을 보였으며, S&P 500과 Nasdaq 지수는 각각 -0.71%, -1.57% 하락하는 등 경기회복으로 인하여 그동안 자산가격 상승이 뒷쳐져 있던 전통적인 기업들의 주가가 상대적으로 강하였고,

이같은 움직임은 이번주도 계속 될 것으로 예상됩니다.

- 최근 마이너스금리를 진지하게 검토할 정도 여러가지 경제환경이 상대적으로 좋지 않은 유럽은 영국 FTSE 100지수가 -1.96%, 유로 Stoxx 지수는 -1.09% 하락하는 모습을 보였고,

중국만이 춘절 연휴 이후에도 소폭 상승하는 모습을 나타내었습니다.

- 경기회복에 대한 전반적인 기대에 힘입어 주요국의 국채가격은 상승하였고, 나스닥을 중심으로 한 미국 주식시장의 하락으로 VIX 공포지수는 10% 넘게 상승하며 시장변동성을 높였습니다.

- 이제 유가는 WTI 지수 기준으로 60달러에 육박하면서, Pandemic 이전 수준을 회복하였고, 이에 대한 여러 IB들의 전망또한 현수준의 주가를 support 하고 있습니다.

- 특히, 2주전 언급드린, Libor 금리의 하락세가 이번주에도 계속되어, 무려 2bp 나 추가하락하면서, 3개월물 기준으로 0.1753%을 나타내며 역대 최저치를 기록하였습니다.

최근 Libor 기준금리 사용 종료에 대한 연장이 논의되고 있고, 미국의 대규모 재정정책의 시행 및 정부부채 증가. 그러나, 가계소득의 감소 및 영구적 일자리 감소 등의 문제로 인하여,

아마도… 바이든 정부에서는 법인세 인상이나, 그동안 한참 논의가 중단되었던 마이너스 금리 도입 등…… 이 현실화 되는것이 아닌가 하는 개인적인 생각도 듭니다.

참으로.. 정부정책이나 여러가지 정치사회적 범주에 들어가 있는 경제문제들은….. 예측자체도 불가능하고, 대응하기도 쉽지 않은것 같습니다… 또 누가 알겠습니다. 채권가격이 계속 하락만 할 것인지를요….

6.

- 자산시장의 버블 신호는 이미 여러가지 지표로 과거 사례의 일부가 충족 되었고

https://www.bloomberg.com/opinion/articles/2021-02-18/the-reflation-bubble-s-final-paroxysm-may-be-months-away

실질금리의 상승이 불러올 향후 자산가격 하락의 위험성에 대한 Bloomberg 기사도 참고 하시기 바라며,

https://www.bloomberg.com/news/articles/2021-02-17/real-yields-rise-is-canary-in-the-coal-mine-for-risk-assets

기타 자세한 경제지표들은 아래 표를 참고하시 바랍니다.

이제 막 두번째 스무살의 삶을 갓 넘긴….제게…..

이번 한 주는, 올들어 가장 바쁜 한 주가 될 것 같다는 생각이 듭니다.

다들, 행복하고 건강한 한 주 되시길 기도 하겠습니다.

감사합니다.

김현태 드림.

[ Key Market & Financial Data ]

* 통화(Currency)는 미국 달러화대비 통화가치 등락기준 (+는 절상, -는 절하)

* 자료출처 : Bloomberg, Bond Index, www.federalreserve.gov, www.bok.or.kr

Ted (Hyuntae) Kim | SVP & RM (Corporate Banking)

Office 213-252-6745 I Mobile 213-700-8073 I Fax 213-368-3229 I E-mail hyuntae.kim@hanmi.com

(NASDAQ:HAFC)

Corporate Banking Center I

933 S. Vermont Ave., 2nd Fl, Los Angeles, CA 90006

This message is intended only for the use of the individual or entity to which it is addressed and may contain information that is privileged, confidential, and exempt from disclosure under applicable law. If the reader of this message is not the intended recipient or the employee or agent responsible for delivering the message to the intended recipient, you are hereby notified that any dissemination, distribution, or copying of this communication is strictly prohibited. If you have received this communication in error, please notify us immediately and destroy the message. Thank you.

2월 셋째주Weekly Market Report 입니다.

(요즘 한참 여러가지 일들로 주말까지 정신이 없어… 리포트 작성이 조금 지연되었습니다. 죄송합니다.)

CDC에서는 Pfizer 와 Modena 의 Covid-19 백신접종과 관련하여, 현재까지 심각한 부작용이 발생한 사례가 드물다는 연구결과를 발표 하였습니다.

이스라엘의 백신보급율은 50%를 넘어간것으로 파악되고, 미국도 6천만명이 접종을 했다고 하니. 이제 Covid-19 사태는 바야흐로 ‘백신접종 시기의 중심’으로 접어든것 같습니다.

또한, 전 세계적으로 변이 바이러스가 지속적으로 양산되고 있는 가운데에서도, 백신 접종의 효과가 나타나고 있고,

지난 해 말의 대규모 2차 Pandemic 이후, 사람들의 경각심이 높아진 점, 그리고 마스크 또한 보다 폭넓게 사용되면서, 미국내 확진자수와 사망수 또한 지속적으로 감소하고 있습니다.

< 미국 일일 확진자수(좌) 와 일일 사망자수(우) 참고>

이렇듯, 전세계로 백신이 보급되면서, 글로벌 IB들이나 IMF 와 같은 IEO들의 미국을 포함한 세계GDP성장률 전망치가 지속적으로 상향되고 있는것이 사실입니다만,

한편으로는 ‘백신민족주의’란 말이 생길정도로, 정작 의료환경이 취약한 개발도상국보다, 10여국으로 대표되는 소수의 선진국으로 백신 접종의 80%이상이 집중되고 있다는

우려와 비판 또한 지속적으로 생겨나고 있는 상황입니다.

최근 우리나라의 유명희 산자부 장관을 물리치고, WTO 사무총장에 당선된 Okonjo Iweala (나이지리아 태생, 미국 시민권자)도 이런 사실을 지적했었죠….

1.

à 지난 2/19일에는 연준의 반기 통화정책 보고서가 나왔습니다.

Covid-19 Pandemic 이 시작된 이후로, 일부 Financial Vulnerabilities(금융취약성)이 증가한 부분이 있지만,

강력한 통화정책과 대규모의 재정정책의 시행으로 Money Market(단기금융시장)과 회사채발행시장(중장기 자금조달),

그리고 자산평가 압력은 Pandemic 이전 수준으로 돌아갔고, 경기도 점차 회복되고 있음을 인지하면서도.

à 그렇지만, 이번 충격으로 일부기업과 가계의 소득감소와 부채증가가 금융취약성을 더 높였다고 지적하고 있습니다.

그러면서, 향후 몇 년동안 이들 중소기업이나 하위 소득가계들의 부도(default)증가로 인한 금융기관의 추가손실위험을 경험할 수 있다고 경고 하고 있습니다.

또한, 백신의 보급 등으로 올해말까지 점차 경제활동이 정상수준으로 돌아갈 것으로 에상하면서도,

바이러스 확산의 감소 속도, 사람들의 정상적인 활동으로 돌아가는 속도 등은 매우 불확실하며,

많은 중소기업들의 영구적인 폐업 (shut down and my not reopen), 일부의 Pandemic-driven 변화들, 온라인 쇼핑 및 재택근무로의 전환 등이 영구적일 수 있어,

출장 및 출퇴근 등 고비용 구조를 낮춰 생산성을 높일 수 있으나, 이로인해 파생되는 실업률 상승의 구조적인 문제, 그리고 광범위한 학교교육의 방해로 인한,

장기적으로 경제에 미치는 부정적이 영향을 언급하고 있습니다.

RRE 시장가격은 임대료 상승정도를 이미 초과하여 상승하였으며, CRE 시장 또한 높은 공실률에도 불구하고 역사상 매우 높은 가격에 아직 머무르고 있어,

Pandemic 이 가져올 장기간에 걸친 수요감소로 인하여, 소득구조가 취약한 일부 주체와, 레버리지가 높은 자산의 경우, 급격한 가격하락을 경험할 수 있다고 경고하고 있습니다.

(원문참조 : https://www.federalreserve.gov/monetarypolicy/2021-02-mpr-summary.htm )

à 결국, 지난 ‘08년 금융위기, ‘10년 유럽 재정위기 등을 거치며, 넘치는 시장 유동성으로 인하여, 재무구조가 취약한 좀비기업(한계기업)이 구조조정없이 살아남았고,

가계주체들도 상위와 하위계층간의 격차 또한 더 벌어지며, 소득과 부의 쏠림현상이 더욱 심화되었는데,

작년 Pandemic 기간에 이러한 한계기업이나 하위소득 가계주체들의 어려움이 더욱 확대 되었고, 지금은 중앙정부의 통화정책이나 정부의 재정정책으로 일시적으로 버티고 있으나,

Pandemic 이 불러올 장기적인 변화, 사회구조의 변화로 인한 영구적이고 구조적인 실업률 상승의 문제가 장기 수요에 영향을 미쳐, 자산공급 사이드의 문제가 생길것을 경고한 것이라고 봐야겠습니다.

결국, 여기서도, 그동안 지속적으로 말씀드렸듯이, 향후 연준이 현재의 제로금리를 한동안 지속적으로 유지할 것이라는 점 (고용의 문제)과,

대규모 재정정책의 집행이 왜 중요한지 (일시적인 지원이 아니라, 높아진 실업률을 빠르게 Pandemic 이전수준으로 돌려, 영구소득을 유지함으로 자산가격의 하락을 방어하는 것) 를 알 수 있습니다.

à 암튼, 2/23, 24일에 파월 의장이 각각 상원 은행위원회와 하원의 금융서비스 위원회 청문회에 참석하는데, 여기서 이번 통화정책 보고서와 관련하여, 어떤 생각을 가지고 있는지…

현재 경제수준의 평가, 물가와 채권가격 등 통화정책 기조… 그리고 시장의 최대 관심사인 Tapering 관련 생각의 변화 등에 큰 이목이 집중되고 있습니다.

2.

à 민주당이 내놓은 $1.9조달러의 재정부양책이 예산조정절차를 마치고, 이번주 하원에서 표결이 이루어질 가능성이 높지만,

통과가 된다 하더라도, 민주당이 절대적 다수가 아닌 상원에서도… 또한 논의절차를 거쳐야 하고,

3월중순이전 통과를 바라는 바이든 정부의 입장과 상원의 과반을 확보한 민주당의 위치에도 불구하고,

최근 확진자감소와 백신보급 등으로 에너지가격이 상승하는등 뚜렷한 경기회복의 모습을 보이고 있어.

그 부양책 규모에 대한 논란은 여전할 것으로 예상되고, 1.9조달러의 원안 그대로의 상원 통과는 쉽게 이루어지지는 않을것으로 보입니다.

3.

à 최근 지속적으로 상승세를 보이고 있는 미국 10년물 국채(T-Note)금리가 지난 주 1.30%를 넘어서면서 가파른 상승세를 보였습니다.

미국의 대규모 재정정책의 영향도 있겠지만, 일부 지역 연준총채 및 IB 들은 백신보급으로 인한 경제회복으로 인한 경기전망의 개선에서

금리상승의 주요원인을 찾고 있습니다. 이 같은 금리상승은 중장기적으로 금융자산간의 자금이동을 촉발할 가능성이 크고,

중국을 비롯한 일부 아시아 국가, 최근 에너지 가격 상승으로 인해 재정확충이 이루어지고 있는 산유국(러시아 포함)의 유동성 축소로 이어질 수 있습니다.

아이러니 하게도, 이러한 경기회복과 Tapering 움직임에도 불구하고, 유럽은 아직… 마이너스 금리도입을 적극 검토하고 있는 영국이나, 최근 마어니스 금리회귀를 논의하기 시작한 스웨덴 중앙은행도 있다는 사실입니다.

지난 유럽발 재정위기 이후, 이번 Pandemic에서도 전세계적으로 가장 크게 경제적 충격을 받은 유럽의 경제문제 가… 재정 및 부채문제, 그리고 유로화 상승문제까지 맞물려 지속적인 리스크로 남아 있을것 같고,

이로 인하여 경기회복속에서 적지 않은 충격이 올 것으로 예상됩니다. < 유럽경제전망 관련 우려섞인 WSJ 분석기사 참고 (Europe Locked Its Economy in Place. Unlocking It Could Be Ugly) https://www.wsj.com/articles/europe-froze-its-economy-in-place-the-thaw-could-be-ugly-11613586536 >

4.

- 미국과 중국사이의 긴장감이 일부 경제분야를 중심으로 서서히 수면위로 떠오르고 있고, 미국와 이란과의 핵협상에 대한 양국의 신경전,

최근 크게 이슈가 되고 있는 미얀마와 러시아의 인권문제, (그래서 서방국가와 이들 국가와의 충돌. 이미 러시아에 대한 제재가 논의되고 있음)

그리고 백신 문제로 부각된 국가간의 경제불균형 등의 문제가 장기적으로 전세계적으로 정치, 경제적으로 구조적인 영향을 미칠것으로 예상됩니다.

- 지난 G7회의에 이어, 이번주는 G20 화상회의가 예정되어 있고, 경기정상화를 위한 전세계적인 정책협의에 대한 논의가 계속됩니다.

- 중국 정부는 해외투자 확대를 늘리는 방안을 검토하여, 내부 부채 레버리지 문제를 완화하기 위해 지속적으로 노력중이고,

- 비트코인은 시총 1조달러를 돌파하며 지속적으로 상승, 이와 반대로 금가격은 최근 점진적인 하락세를 보이고 있습니다.

5.

지난주 시장은,

- 미국 다우지수만이 0.12% 상승을 보였으며, S&P 500과 Nasdaq 지수는 각각 -0.71%, -1.57% 하락하는 등 경기회복으로 인하여 그동안 자산가격 상승이 뒷쳐져 있던 전통적인 기업들의 주가가 상대적으로 강하였고,

이같은 움직임은 이번주도 계속 될 것으로 예상됩니다.

- 최근 마이너스금리를 진지하게 검토할 정도 여러가지 경제환경이 상대적으로 좋지 않은 유럽은 영국 FTSE 100지수가 -1.96%, 유로 Stoxx 지수는 -1.09% 하락하는 모습을 보였고,

중국만이 춘절 연휴 이후에도 소폭 상승하는 모습을 나타내었습니다.

- 경기회복에 대한 전반적인 기대에 힘입어 주요국의 국채가격은 상승하였고, 나스닥을 중심으로 한 미국 주식시장의 하락으로 VIX 공포지수는 10% 넘게 상승하며 시장변동성을 높였습니다.

- 이제 유가는 WTI 지수 기준으로 60달러에 육박하면서, Pandemic 이전 수준을 회복하였고, 이에 대한 여러 IB들의 전망또한 현수준의 주가를 support 하고 있습니다.

- 특히, 2주전 언급드린, Libor 금리의 하락세가 이번주에도 계속되어, 무려 2bp 나 추가하락하면서, 3개월물 기준으로 0.1753%을 나타내며 역대 최저치를 기록하였습니다.

최근 Libor 기준금리 사용 종료에 대한 연장이 논의되고 있고, 미국의 대규모 재정정책의 시행 및 정부부채 증가. 그러나, 가계소득의 감소 및 영구적 일자리 감소 등의 문제로 인하여,

아마도… 바이든 정부에서는 법인세 인상이나, 그동안 한참 논의가 중단되었던 마이너스 금리 도입 등…… 이 현실화 되는것이 아닌가 하는 개인적인 생각도 듭니다.

참으로.. 정부정책이나 여러가지 정치사회적 범주에 들어가 있는 경제문제들은….. 예측자체도 불가능하고, 대응하기도 쉽지 않은것 같습니다… 또 누가 알겠습니다. 채권가격이 계속 하락만 할 것인지를요….

6.

- 자산시장의 버블 신호는 이미 여러가지 지표로 과거 사례의 일부가 충족 되었고

https://www.bloomberg.com/opinion/articles/2021-02-18/the-reflation-bubble-s-final-paroxysm-may-be-months-away

실질금리의 상승이 불러올 향후 자산가격 하락의 위험성에 대한 Bloomberg 기사도 참고 하시기 바라며,

https://www.bloomberg.com/news/articles/2021-02-17/real-yields-rise-is-canary-in-the-coal-mine-for-risk-assets

기타 자세한 경제지표들은 아래 표를 참고하시 바랍니다.

이제 막 두번째 스무살의 삶을 갓 넘긴….제게…..

이번 한 주는, 올들어 가장 바쁜 한 주가 될 것 같다는 생각이 듭니다.

다들, 행복하고 건강한 한 주 되시길 기도 하겠습니다.

감사합니다.

김현태 드림.

[ Key Market & Financial Data ]

* 통화(Currency)는 미국 달러화대비 통화가치 등락기준 (+는 절상, -는 절하)

* 자료출처 : Bloomberg, Bond Index, www.federalreserve.gov, www.bok.or.kr

Ted (Hyuntae) Kim | SVP & RM (Corporate Banking)

Office 213-252-6745 I Mobile 213-700-8073 I Fax 213-368-3229 I E-mail hyuntae.kim@hanmi.com

(NASDAQ:HAFC)

Corporate Banking Center I

933 S. Vermont Ave., 2nd Fl, Los Angeles, CA 90006

This message is intended only for the use of the individual or entity to which it is addressed and may contain information that is privileged, confidential, and exempt from disclosure under applicable law. If the reader of this message is not the intended recipient or the employee or agent responsible for delivering the message to the intended recipient, you are hereby notified that any dissemination, distribution, or copying of this communication is strictly prohibited. If you have received this communication in error, please notify us immediately and destroy the message. Thank you.