KITA 경제정보

[Kita news] Weekly Market Report - Mar 27, 2021

작성자

kita master

작성일

2021-04-06 07:36

조회

20473

모두들 한 주 잘 보내셨는지요?

1분기 마지막, Weekly Market Report 입니다.

올 한해가 벌써, 3월말로 첫번째 분기가 지나고 있는데,

연초 계획하셨던 것들 계획하셨던 대로 잘 진행되시고 계시길 기원합니다

Weekly Market Movement…

지난주 Financial Market 은,

- 주식시장(반등)과 채권시장(금리하락)은 상당부분 안정을 찾아가고 있는 모습을 나타내었고,

- 백신효과 등에 따른 미국의 강력한 경기회복 신호로 달러지수는 오히려 소폭 상승하는 모습을 보였습니다.

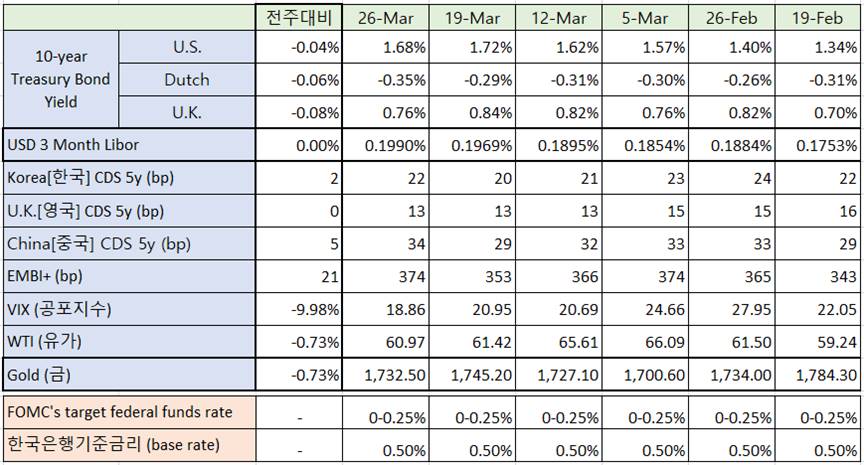

* 금주의 주요 Financial Market Data 의 상세 내역은 아래 두 표를 참조하시기 바랍니다.

* 통화(Currency)는 미국 달러화대비 통화가치 등락기준 (+는 절상, -는 절하)

* Financial Data 출처 : Bloomberg, Bond Index, markets.ft.com, www.global-rates.com

- https://www.federalreserve.gov/monetarypolicy/openmarket.htm

- http://www.bok.or.kr/portal/singl/baseRate/progress.do?dataSeCd=01&menuNo=200656

미 연준과, 재무부 그리고 현 시장(current market)의 리스크

지난, 23일과 2연준 파월의장과 재무부의 옐런 재무장관이 각각 상하원의 분과 위원회 (은행 위원회 등)에 참석하면서,

기준금리 인상시기와 통제가능한 물가수준, 그리고 향후 미국의 경제회복에 따른 실업률 등에 관하여 답변하면서,

시장에 어느정도의 안정적인 시그널을 주었다고 생각합니다.

특히, 개인적으로는 은행의 배당과 자사주 매입 허용 에 대한 입장을 밝힘으로서, 특별히 시장의 신용리스크(Credit Risk)에 대해

상당히 안정된 시각 (바꿔말해, ‘자신감’을 내 비친거죠.)을 가지고 있음을 알린것이 시장안정에 주요 했다고 판단하고 있습니다.

유럽 ECC는 아직, 이와 관련하여 상대적으로 유보적인 입장을 보이고 있는 것과 비교해 보면 아실 수 있으시지요…

(* 기업이나 개별주체의 신용리스크가 올라가면, 은행의 대출채권도 부실화 될 수 있고, 따라서 자본확충이나 보다 높은 자기자본비율을 요구하곤하죠..)

암쪼록, 향후 시장에 남아있는 큰 줄기의 거시적(Macro) 리스크를 다음과 같이 정리해 보았으니,

향후 시장에서 자금을 조달하시거나, 투자를 결정하실때 참고 하시면 좋을 것 같습니다.

①신흥국 시장의 유동성 리스크

: 최근 터키 등에서 붉어진 외환리스크와 같이, 몇 달전부터 지속적으로 언급해 드린 신흥시장의 금리인상 움직임에 대한 시장의 걱정이 많습니다.

Covid-19 이후, 경기회복이 완전히 이루어지지 않은 상황에서 금리를 올리는 일부 신흥국가들은.. 그만큼 자본유출에 대한 걱정이 많음에 대한

반증이기도 하기 때문입니다. – 잘 아시다시피, Tapering 이 시작되면, 해외 달러자금들은 조그만 금리변동이나, 수익률(yield) 변화에도 민감하게 움직이며,

국경을 넘나들기 때문입니다.

② 미중 갈등 – 언제까지….. 한 놈이 손 번쩍, 들 때까지.

: 미 행정부의 교체로, 향후에는 미중갈등이 표면적이고 명시적으로 드러나기 보다는, 물밑에서 아주 조금씩, 그러나 큰 물결로 서서히 전개될 것으로 예상합니다.

다시말해서, 뉴스매체에서 쉽게 전하는 표면적인 움직임보다, 신문 사설이나 Financial Times와 같은 경제지의 분석글을 통해 알 수 있듯, 그 움직임의 근본원인과 향후 전개과정을 check 하시기 바랍니다.

양국은 이미 무역전쟁을 넘어, 통신, 반도체, 전기차 베터리, 디지털 컨텐츠 등 다양한 분야에서 철저히 서로를 견제하면서, 글로벌 표준을 만들기 위해서, 기술전쟁을 한참 벌이고 있습니다.

2차산업 생산품의 판매와 관련하여, 이미 중국은 자국내 성장하는 소비시장을 무기로, 해외기업에 대한 차별적 법적용과 보조금 지급 등으로 여러 수출국가들을 압박하며 자국 기업을 보호하고 있으며,

미국 또한 국가안보 등을 내세워 화웨이, 틱톡 등 디지털, 통신 기업 뿐만 아니라, 지난 ‘루이싱커피’ 회계 부정 사건 이후로, 중국 기업들에 대한 회계감사범위와 강도를 높이며,

경제논리를 넘어 (최소한 겉으로는 그렇게 보일수 있으나), 정치적인 잣대까지 들이대며, 중국을 견제하고 있습니다.

최근 미국 10년물 국채(T-Note) 의 가격 하락이, 중국이 보유한 미국 국채의 매도물량도 여러 원인중 하나였다는 사실을 금융시장 참여자들은 모두 인지하고 있습니다.

그러나, 개인적인 의견으로는 이러한 무역전쟁, 기술전쟁, 금융전쟁 보다, 글로벌 경제에 가장 큰 리스크는 양국의 군사적인 긴장과 충돌 이라고 생각합니다.

21세기에 왠 군사충돌 혹은 전쟁얘기냐고 하시겠지만. 역사적으로 볼때나, 제 군생활의 경험 (공군장교-항공작전경험)로 볼때에도.

전쟁이라는 것은 국지적으로는 돌발적인 상황에서는 언제든지 일어날 수 있고, 또 이것이 일정부분 확전되지 말란법도 없다고 생각합니다.

(물론 지금은 민주당이 정권을 잡고 있으니, 그나마 확률은 낮다고 보입니다만)

지난 해 한참 이슈가 되었던, 대만 해협에서의 군사긴장부터… 최근 논란이 지속되고 있는 중국의 신장 위구르 자치지구의 인권문제에 대한 여러가지 충돌…

심지어 미얀마 사태도 마찬가지 이지요…

‘신냉전’의 시작이라는 용어가 요즘 국제정세에 다시 쓰이는 이유도 다 이러한 분위기를 반영한다고 생각합니다.

③ 유럽 - 부채문제와 유럽연합

: 글로벌 제1위의 결제통화를 가지고 있고, 세계에서 가장 큰 소비시장과 군사력을 가지고 있는 미국과 달리,

유럽연합의 경우에는…. 여러 나라들이 낮은 성장률로 높은 국가부채를 감당해야 하는 위험을 항상 앉고 있습니다.

지난 ‘08년 글로벌 경제위기와 달리, 이번 Covid-19 국면에서는 나름 유럽연합이 제대로 연합하여 공동대응을 잘 해 왔습니다만,

최근의 AZ 백신 쟁탈전에서 보듯, 이제 경제가 어느정도 정상화되고, 산업내 구조조정이 시작되면, (개인적으로는 이번에는 일부 구조조정이 없이 부채문제 해결이 어렵다고 봅니다.)

독일을 중심으로한 고성장의 경제 선진국과 이탈리아, 스페인 등 상대적으로 효율이 떨어지는 높은 부채의 국가들 사이의 균열이 충분히 일어날 수 있습니다.

유럽연합은 출발 초기부터 이런 문제를 자생적으로 가지고 있었는데요. 최근, 브렉시트의 예에서 보듯….. 어쩌면 향후 눈덩어리처럼 커진 부채문제를 해결해 나가는 과정에서,

EU 자체의 붕괴 가능성도 간과할 수 없다고 봅니다.

④ 소득 불평등. 자산 쏠림 현상 – 富益富 貧益貧

: 역사적으로 그리고 경제학적으로 현재와 같은 낮은 금리체계는 지난 2000년초의 신자유주의 경제체계 이후로 20년간 지속적으로 글로벌 자산가격의 상승을 가져왔고,

이는 계층간의 자산격차를 확대시키면서, 소위, ‘부익부 빈익빈’ 체계를 심화시켜 왔습니다.

더불어 구글이나 애플과 같은 여러 실리콘 벨리 벤처기업들이 지속적인 성장을 통해 시장의 파이를 잠식하면서, 단순한 시장 패러다임의 변화 뿐 아니라,

전통산업에서는 상상할 수 없는, 뛰어난 생산성을 기반으로, 후생경제학적으로는 기존 산업 종사자와 신산업 종사자 간의 소득격차를 더욱 심화시키는 큰 기폭제가 되었습니다.

지난 미국 대선에서 트럼프 대통령이 당선된 이유이기도 하죠…..

암튼. 이러한 현상은 비단 하나의 국가 뿐 아니라, 전체 글로벌 경제체계의 하나의 명제로 이미 자리잡았으며,

이러한 문제가 심화 될 수록…. 다들… 예상하시겠지만, 사회의 큰 불안과 갈등을 야기할 것 입니다.

다시말해, 소위 중산층의 몰락.. 서민의 몰락은… 일반 가계의 소비여력 감소로 기업의 생산과 이익을 감소시키고. 이러한 기업이익의 감소가 노동자의 소득감소로 이어지는 악순환으로 이어지겠죠.

그렇다고 Covid-19 사태때와 같이 매번 국가가 돈을 찍어내어 국민들을 살릴 수 없습니다.

결국, 소득 재분배만이… 그 해결책이 되겠죠. 관련 방법들은 각 국가나 속한 사회마다 다르게 합의 되겠습니다만…

어쩌다 얘기가 여기까지 왔는지…. 왠지.. 삼천포로 빠진것 같습니다…

암튼, 금주 Weekly Market Report 는 여기까지 입니다.

고맙습니다.

** P.S. **

https://youtu.be/ic86Vo3DbLs

: 관련하여 현장에서의 생생한 의견을 전해준, DBS Bank 채권 파트장 ‘임’ 이사 에게도 심심한 사의를 표 합니다. (Thank you ^^)

Ted (Hyuntae) Kim | SVP & RM (Corporate Banking)

Office 213-252-6745 I Mobile 213-700-8073 I Fax 213-368-3229 I E-mail hyuntae.kim@hanmi.com

(NASDAQ:HAFC)

(NASDAQ:HAFC)

Corporate Banking Center I

933 S. Vermont Ave., 2nd Fl, Los Angeles, CA 90006

This message is intended only for the use of the individual or entity to which it is addressed and may contain information that is privileged, confidential, and exempt from disclosure under applicable law. If the reader of this message is not the intended recipient or the employee or agent responsible for delivering the message to the intended recipient, you are hereby notified that any dissemination, distribution, or copying of this communication is strictly prohibited. If you have received this communication in error, please notify us immediately and destroy the message. Thank you.

1분기 마지막, Weekly Market Report 입니다.

올 한해가 벌써, 3월말로 첫번째 분기가 지나고 있는데,

연초 계획하셨던 것들 계획하셨던 대로 잘 진행되시고 계시길 기원합니다

Weekly Market Movement…

지난주 Financial Market 은,

- 주식시장(반등)과 채권시장(금리하락)은 상당부분 안정을 찾아가고 있는 모습을 나타내었고,

- 백신효과 등에 따른 미국의 강력한 경기회복 신호로 달러지수는 오히려 소폭 상승하는 모습을 보였습니다.

* 금주의 주요 Financial Market Data 의 상세 내역은 아래 두 표를 참조하시기 바랍니다.

* 통화(Currency)는 미국 달러화대비 통화가치 등락기준 (+는 절상, -는 절하)

* Financial Data 출처 : Bloomberg, Bond Index, markets.ft.com, www.global-rates.com

- https://www.federalreserve.gov/monetarypolicy/openmarket.htm

- http://www.bok.or.kr/portal/singl/baseRate/progress.do?dataSeCd=01&menuNo=200656

미 연준과, 재무부 그리고 현 시장(current market)의 리스크

지난, 23일과 2연준 파월의장과 재무부의 옐런 재무장관이 각각 상하원의 분과 위원회 (은행 위원회 등)에 참석하면서,

기준금리 인상시기와 통제가능한 물가수준, 그리고 향후 미국의 경제회복에 따른 실업률 등에 관하여 답변하면서,

시장에 어느정도의 안정적인 시그널을 주었다고 생각합니다.

특히, 개인적으로는 은행의 배당과 자사주 매입 허용 에 대한 입장을 밝힘으로서, 특별히 시장의 신용리스크(Credit Risk)에 대해

상당히 안정된 시각 (바꿔말해, ‘자신감’을 내 비친거죠.)을 가지고 있음을 알린것이 시장안정에 주요 했다고 판단하고 있습니다.

유럽 ECC는 아직, 이와 관련하여 상대적으로 유보적인 입장을 보이고 있는 것과 비교해 보면 아실 수 있으시지요…

(* 기업이나 개별주체의 신용리스크가 올라가면, 은행의 대출채권도 부실화 될 수 있고, 따라서 자본확충이나 보다 높은 자기자본비율을 요구하곤하죠..)

암쪼록, 향후 시장에 남아있는 큰 줄기의 거시적(Macro) 리스크를 다음과 같이 정리해 보았으니,

향후 시장에서 자금을 조달하시거나, 투자를 결정하실때 참고 하시면 좋을 것 같습니다.

①신흥국 시장의 유동성 리스크

: 최근 터키 등에서 붉어진 외환리스크와 같이, 몇 달전부터 지속적으로 언급해 드린 신흥시장의 금리인상 움직임에 대한 시장의 걱정이 많습니다.

Covid-19 이후, 경기회복이 완전히 이루어지지 않은 상황에서 금리를 올리는 일부 신흥국가들은.. 그만큼 자본유출에 대한 걱정이 많음에 대한

반증이기도 하기 때문입니다. – 잘 아시다시피, Tapering 이 시작되면, 해외 달러자금들은 조그만 금리변동이나, 수익률(yield) 변화에도 민감하게 움직이며,

국경을 넘나들기 때문입니다.

② 미중 갈등 – 언제까지….. 한 놈이 손 번쩍, 들 때까지.

: 미 행정부의 교체로, 향후에는 미중갈등이 표면적이고 명시적으로 드러나기 보다는, 물밑에서 아주 조금씩, 그러나 큰 물결로 서서히 전개될 것으로 예상합니다.

다시말해서, 뉴스매체에서 쉽게 전하는 표면적인 움직임보다, 신문 사설이나 Financial Times와 같은 경제지의 분석글을 통해 알 수 있듯, 그 움직임의 근본원인과 향후 전개과정을 check 하시기 바랍니다.

양국은 이미 무역전쟁을 넘어, 통신, 반도체, 전기차 베터리, 디지털 컨텐츠 등 다양한 분야에서 철저히 서로를 견제하면서, 글로벌 표준을 만들기 위해서, 기술전쟁을 한참 벌이고 있습니다.

2차산업 생산품의 판매와 관련하여, 이미 중국은 자국내 성장하는 소비시장을 무기로, 해외기업에 대한 차별적 법적용과 보조금 지급 등으로 여러 수출국가들을 압박하며 자국 기업을 보호하고 있으며,

미국 또한 국가안보 등을 내세워 화웨이, 틱톡 등 디지털, 통신 기업 뿐만 아니라, 지난 ‘루이싱커피’ 회계 부정 사건 이후로, 중국 기업들에 대한 회계감사범위와 강도를 높이며,

경제논리를 넘어 (최소한 겉으로는 그렇게 보일수 있으나), 정치적인 잣대까지 들이대며, 중국을 견제하고 있습니다.

최근 미국 10년물 국채(T-Note) 의 가격 하락이, 중국이 보유한 미국 국채의 매도물량도 여러 원인중 하나였다는 사실을 금융시장 참여자들은 모두 인지하고 있습니다.

그러나, 개인적인 의견으로는 이러한 무역전쟁, 기술전쟁, 금융전쟁 보다, 글로벌 경제에 가장 큰 리스크는 양국의 군사적인 긴장과 충돌 이라고 생각합니다.

21세기에 왠 군사충돌 혹은 전쟁얘기냐고 하시겠지만. 역사적으로 볼때나, 제 군생활의 경험 (공군장교-항공작전경험)로 볼때에도.

전쟁이라는 것은 국지적으로는 돌발적인 상황에서는 언제든지 일어날 수 있고, 또 이것이 일정부분 확전되지 말란법도 없다고 생각합니다.

(물론 지금은 민주당이 정권을 잡고 있으니, 그나마 확률은 낮다고 보입니다만)

지난 해 한참 이슈가 되었던, 대만 해협에서의 군사긴장부터… 최근 논란이 지속되고 있는 중국의 신장 위구르 자치지구의 인권문제에 대한 여러가지 충돌…

심지어 미얀마 사태도 마찬가지 이지요…

‘신냉전’의 시작이라는 용어가 요즘 국제정세에 다시 쓰이는 이유도 다 이러한 분위기를 반영한다고 생각합니다.

③ 유럽 - 부채문제와 유럽연합

: 글로벌 제1위의 결제통화를 가지고 있고, 세계에서 가장 큰 소비시장과 군사력을 가지고 있는 미국과 달리,

유럽연합의 경우에는…. 여러 나라들이 낮은 성장률로 높은 국가부채를 감당해야 하는 위험을 항상 앉고 있습니다.

지난 ‘08년 글로벌 경제위기와 달리, 이번 Covid-19 국면에서는 나름 유럽연합이 제대로 연합하여 공동대응을 잘 해 왔습니다만,

최근의 AZ 백신 쟁탈전에서 보듯, 이제 경제가 어느정도 정상화되고, 산업내 구조조정이 시작되면, (개인적으로는 이번에는 일부 구조조정이 없이 부채문제 해결이 어렵다고 봅니다.)

독일을 중심으로한 고성장의 경제 선진국과 이탈리아, 스페인 등 상대적으로 효율이 떨어지는 높은 부채의 국가들 사이의 균열이 충분히 일어날 수 있습니다.

유럽연합은 출발 초기부터 이런 문제를 자생적으로 가지고 있었는데요. 최근, 브렉시트의 예에서 보듯….. 어쩌면 향후 눈덩어리처럼 커진 부채문제를 해결해 나가는 과정에서,

EU 자체의 붕괴 가능성도 간과할 수 없다고 봅니다.

④ 소득 불평등. 자산 쏠림 현상 – 富益富 貧益貧

: 역사적으로 그리고 경제학적으로 현재와 같은 낮은 금리체계는 지난 2000년초의 신자유주의 경제체계 이후로 20년간 지속적으로 글로벌 자산가격의 상승을 가져왔고,

이는 계층간의 자산격차를 확대시키면서, 소위, ‘부익부 빈익빈’ 체계를 심화시켜 왔습니다.

더불어 구글이나 애플과 같은 여러 실리콘 벨리 벤처기업들이 지속적인 성장을 통해 시장의 파이를 잠식하면서, 단순한 시장 패러다임의 변화 뿐 아니라,

전통산업에서는 상상할 수 없는, 뛰어난 생산성을 기반으로, 후생경제학적으로는 기존 산업 종사자와 신산업 종사자 간의 소득격차를 더욱 심화시키는 큰 기폭제가 되었습니다.

지난 미국 대선에서 트럼프 대통령이 당선된 이유이기도 하죠…..

암튼. 이러한 현상은 비단 하나의 국가 뿐 아니라, 전체 글로벌 경제체계의 하나의 명제로 이미 자리잡았으며,

이러한 문제가 심화 될 수록…. 다들… 예상하시겠지만, 사회의 큰 불안과 갈등을 야기할 것 입니다.

다시말해, 소위 중산층의 몰락.. 서민의 몰락은… 일반 가계의 소비여력 감소로 기업의 생산과 이익을 감소시키고. 이러한 기업이익의 감소가 노동자의 소득감소로 이어지는 악순환으로 이어지겠죠.

그렇다고 Covid-19 사태때와 같이 매번 국가가 돈을 찍어내어 국민들을 살릴 수 없습니다.

결국, 소득 재분배만이… 그 해결책이 되겠죠. 관련 방법들은 각 국가나 속한 사회마다 다르게 합의 되겠습니다만…

어쩌다 얘기가 여기까지 왔는지…. 왠지.. 삼천포로 빠진것 같습니다…

암튼, 금주 Weekly Market Report 는 여기까지 입니다.

고맙습니다.

** P.S. **

- 오늘은 왠지 옛날 노래들이 생각나 관련 링크 하나 남깁니다. (아마도 40대~50대 초반 분들께 맞을 겁니다.)

https://youtu.be/ic86Vo3DbLs

- 지난주 말씀드린, Libor 금리에 대한 내용은 다음과 같이 박스로 정리하였습니다.

: 관련하여 현장에서의 생생한 의견을 전해준, DBS Bank 채권 파트장 ‘임’ 이사 에게도 심심한 사의를 표 합니다. (Thank you ^^)

| <Libor 금리의 고시중단, 대체 금리. 그리고 시장 분위기> by Ted Kim.

잘 아시겠지만, ‘Libor 금리’란 영국 런던내 주요 은행간(inter-bank) 차입금리의 평균으로 고시되는 국제 차입금리로, 그동안 국제금융시장에서 대부분의 차입(financing)거래에서 대표적인 기준금리로 자리매김하고 있었습니다. 저 역시도 15년 넘는 은행생활을 하면서, 비단 달러표시 대출 뿐 아니라, 유로나 2000년 중반 경에 한국에서 한참 유행했던 엔화대출 또한 통화별 Libor 금리를 기준으로 하고 있었고, 특히 신용장(LC)거래나 환어음인수(BA Acceptance), 포페이팅(Forfeiting) 거래 등 모든 국제거래(cross border deal)에는 어김없이 이 Libor 금리가 기준금리(실제 대출금리는 이 기간별 Libor금리 + Spread 로 결정)로 사용되었습니다. à 그도 그럴것이, Libor금리란 차입의 첫 주체가 되는 Bank 간 실시간(물론 가장 짧은 tenor는 O/N) 차입금리로서 시장의 상황을 실시간 반영할 수 있기 때문입니다. 그러나, 지난 2012.7월 UBS 를 비롯하여 영국(UK) 런던의 Libor 금리 고시 참여 은행들이, 실제 차입금리보다 낮은 금리를 제출하는 등 Libor 금리의 조작스캔들이 있었고, 이를 계기로 Libor 금리의 신뢰성이 바닥에 추락하게 되면서 대체기준금리에 대한 필요성이 제기되었죠. 그리고 개인적인 생각으로는 2차 세계대전 이후, 전세계 금융시장의 중심이었던 ‘런던(London)’이 유로존 출범과 ‘97년 아시아 금융위기, 그리고 ‘08년 글로벌 금융위기를 거치면서, 이제 뉴욕(New York)으로 그 중심의 축이 확실히 넘어가고 있는 과정에서 나온 필연적 결과라고 생각합니다. (물론 아직도 국제금융시장에서 각 자금의 Source 나 Product 별로 전문적인 시장은 별도로 차별적 지역으로 존재하긴 합니다만…) 어쨋든, Libor 금리 조작 스캔들 이후, 여러 논의 끝에 2017년 영국의 금융감독청(FCA : Financial Conduct Authority)은 2021년 말까지 Libor 금리를 다른 기준금리로 대체할 것이라고 발표하였었죠… 그러나 잘 아시다시피 그 이후에도 현실적인 필요성과 대체할만한 기준금리의 부재 등으로 보수적인 은행업계에서 쉽사리 대체금리를 개발하지 못해, 지금까지 계속 Libor 금리는 국제금융시장에서 대표적인 차입금리로 지속적으로 사용되고 있습니다. ( 2017년 기준, Libor 가 기준금리가 되는 금융거래가 약 300조 달러(three hundred trillion dollars) 가 된다고 합니다. ) 그러다가 지난, 3/5일 (UK Time) FCA는 다음과 같이 기존 Libor 금리의 고시중단을 확정적으로 발표하면서, 기존의 2021년말까지 대체금리 적용까지는 아니지만, 최소한 Libor금리고시 중단을 선언하면서, 대체금리로의 전환의지만은 확고히 한 것으로 평가되고 있습니다. https://www.fca.org.uk/news/press-releases/announcements-end-libor * 각 고시통화 및 기간별 고시 마지막일 및 향후 대체금리 예정현황 (FCA 발표자료를 재정리)

위의 표를 보시면 아시겠지만, 대부분 통화의 Libor 금리가 올해 말에 고시가 중단되며, USD 의 경우에는 사용량이 적은 1W, 2Month 를 제외한 나머지 기간물은 Jun 2023 년까지 약 2년까지 고시하기로 하였습니다. 그리고 이와 같이 결정한 것은 현재까지 체결된 관련 차입거래 및 파생상품거래의 기준금리로서 Libor 금리가 가 계속 필요하것으로 예상되므로, 최대한 시장의 혼란을 줄이기 위해서라고 밝히고 있습니다. ( 원문 : to reduce disruption and resolve recognized issues around certain “tough legacy” contracts) 암튼, 지난 2017년에 처음 밝힌 2021년말 모든 Libor기준금리의 대체금리로의 전환에는 한걸음 물러나, 고시중단까지 및 일부 기간물 고시기간 연장을 발표하였으나, 어쨋든 금리고시 중단을 통한 대체금리로의 전환의지는 나타냈다고 할 수 있습니다. 한편, 현재 Market 에서 논의되고 있는 대체 기준금리 등은 단기시장(Money Market)에서는 SOFR(미국, 국채담보), ESTER(유럽, 무담보), TONA(일본, 무담보) 등이며, 중장기시장(Capital Market)에서는 각 기간별 국채고시금리 등이 그 후보로 알고 있습니다. * 다만, Money Market에서, 이러한 기준금리는 Libor 와 같이 시장의 신용리스에 따른 자금조달 비용을 반영하지 못하기 때문에 시장참여자들 사이에서는 여전히 거부감이 크다고 합니다. 예를들어 시장의 신용리스크가 상승하고 자금경색이 일어나면, 은행간 자금조달에 대한 비용이 상승(=스프레드의 상승)하여 Libor 금리는 자동적으로 금리가 상승하나, SOFR 의 경우에는 미 국채를 담보로한 RP금리이기 때문에 글로벌 신용리스크 증가에도 오히려 금리가 하락하는 경우도 꽤 발생하여 글로벌 시장과 동떨어진 스프레드 방향성을 보여주기 때문 입니다. 결국, 관건은 Libor를 대체할 만한 대체 기준금리에 대한 연구와 검증이 이루어져야 시장참여자들이 합리적으로 받아드릴 수 있을것으로 판단되며, 그렇기 때문에 만약 지난 3/5일 FCA 에서 발표한 위와 같은 Libor 금리 고시중단 기일까지도 시장이 납득할만한 대체금리가 나오지 않는다면, 시장의 불확실성이 커질 가능성도 크다고 판단되어 됩니다. 또한, 주변을 보시면 잘 아시겠지만, 아직도 대부분의 달러 차입거래는 (특히, 국제 금융거래)는 이와 같은 Libor 금리를 기반으로 차입이나 파생상품 거래가 이루어지고 있기 때문에, 1년미만의 단기 만기에는 가능할지 모르나, Infra Structure Deal 이나 기타 Syndicated 등 대규모 장기 차입거래에는 그 규모도 그렇고 만기도 아직 많이 남아있을 가능성이 크기 때문에, 법적분쟁이나 시장혼란없이 대체금리로의 전환이 부드럽게 이루어질지 시장의 우려가 큰 상황입니다. à 그렇기 때문에, 시장혼란을 최소화 하기 위해서라도 위와 같이 밝힌 FCA의 고시종료일이 또다시 연장될 가능성 또한 큰 상황이라고 하더군요.. 암튼, 이번 FCA발표로 향후, 현재의 Libor 금리에서 기타 대체금리로의 시장 실세 차입금리가 전환되는 시기가 본격적으로 시작되고 있으니, 현재 Libor 를 기준으로 한 중장기 차입자금을 조달한 기업이나, 기타 향후 Libor 기준 금리조달을 계획하고 계신 경우라면, - 관련된 사항을 면밀히 모니터링 하시거나, - 다른 기준금리로의 차입이나 연장시 변경 등으로 금리변동 리스크에 대한 불확실성을 줄이려는 노력이 꼭 필요해 보입니다. 고맙습니다. |

Ted (Hyuntae) Kim | SVP & RM (Corporate Banking)

Office 213-252-6745 I Mobile 213-700-8073 I Fax 213-368-3229 I E-mail hyuntae.kim@hanmi.com

Corporate Banking Center I

933 S. Vermont Ave., 2nd Fl, Los Angeles, CA 90006

This message is intended only for the use of the individual or entity to which it is addressed and may contain information that is privileged, confidential, and exempt from disclosure under applicable law. If the reader of this message is not the intended recipient or the employee or agent responsible for delivering the message to the intended recipient, you are hereby notified that any dissemination, distribution, or copying of this communication is strictly prohibited. If you have received this communication in error, please notify us immediately and destroy the message. Thank you.