KITA 경제정보

[Kita 12.20 news] Weekly Market Report - Dec 20, 2020

작성자

kita master

작성일

2020-12-22 13:04

조회

17545

안녕하세요. Weekly Market Report 입니다.

WTI 기준 유가지수가 지난주 5.43% 상승하여, 49.10 을 기록하였습니다.

다른 여러가지 변수들이 존재하겠지만, 기본적으로 자산의 가격이란 수요와 공급이 그 기본이 됨을 생각해 볼때,

한 때 보관비용 등의 보유 비용 이슈 등으로 마이너스 가격까지 내려갔던 유가지수가 벌써 50달러 까지 올라온 것을 보니,

이제 금융시장 뿐 아니라, 실물 경기에 대한 기대도 차츰 높아지고, 정상화가 되고 있는것 같단 생각이 듭니다.

작년 말 이맘 때 WMR 를 드릴 때, WTI 유가지수가 60불 정도 했는데, 벌써 50불까지 회복되었으니,

역시 역사는 항상 반복되고, 시간은 기다림을 보상해준다는 말이 금융시장에서는.. 변하지 않는 ‘진리’가 아닌가 싶습니다.

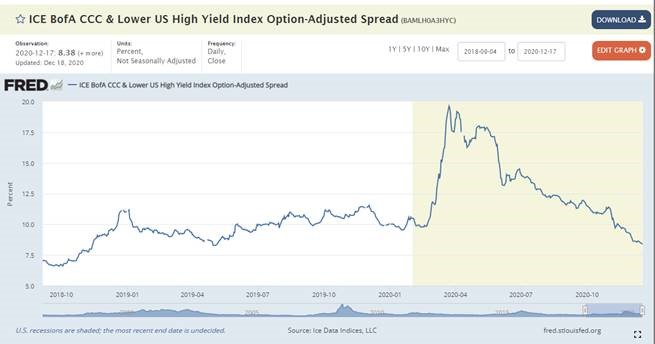

아래 보시면, 정크등급의 회사채 금리도, 풍부한 유동성 때문인지 몰라도, Covid-19 발생초기 이전보다 더욱 하락하여

매우 낮은 Spread 를 기록하고 있습니다. 중앙은행이나 정부정책기관이 시중에 풀린 유동성이나 저금리 기조를

가파르게 다시 되돌릴 가능성이 거의 없다고 판단되기 때문에, 이제 몇몇 구조적으로 매우 취약한 업종 몇몇을 제외하고,

대부분의 기업체들의 부도 위험은 당분간 크게 부각되지 않을 것으로 예상됩니다.

이런 와중에, 연준의 미국내 은행들의 자산건전성 심사결과, 모든 대상 은행이 최저자본 요건을 충족함에 따라,

대형은행 들의 자사주 매입제한 조치를 완화하였고, Covid-19 의 2차 대유행으로 인한 Stress Test 에서도 개별은행의 자기자본 여력이 충분하고 판단함에 따라,

배당금 및 자사주 매입에 대해, 전년 순이익을 넘지 않는 범위내에서 가능하다고 발표하였습니다.

이 말인 즉슨, 단순히 백신의 개발과 접종으로 인한 실물경기 회복에 대한 기대감을 넘어서서,

자본시장에서 가장 민감하게 반응하는 금융업종도 Post Covid-19 시대(era)를 바라볼 수 있다는 뜻 입니다.

이제 내년 상반기 이후 부터는 시장에서, 인플레이션과 금리인상 등의 Tapering 얘기가 본격적으로 흘러나올 것으로 예상됩니다.

물론, 미중간의 금융마찰 (이전 무역마찰에 더해, 이제 금융업종으로 전선이 확대되고 있죠)과 영국과 EU의 무역협상(브렉시트 관련) 결렬에 대한 가능성,

인도 채권시장 문제, 중국의 부동산 가격 버블붕괴 가능성 등 크고 작은 문제들이 산적해 있지만,

실물경기 회복과 시중에 풀린 풍부한 유동성에 기인한 인플레이션 가능성이 높기 때문에, 점진적인 금리 인상과 같은 Tapering 논의가 분명 시작될 것 입니다.

더군다나 이번 Covid-19 위기기간에는 전통적인 금리인하나 QE 뿐 아니라, CPFF 나 SMCCF 등의 회사채 시장의 긴급대출제도 등을 통해 연준이 실질적으로 시장에 직접적으로 관여하였고,

정부의 재정정책 또한 역대 최대규모로 전사적으로 동원되었음을 돌이켜 생각해보면, 이는 어쩌면 자명한 일일 것 입니다.

그러나, 연준에서 평균물가목표제 및 포워드가이던스 등의 정책을 전격적으로 도입 및 활용함으로서 지난 금리인상때의 시장충격을 되풀이하지 않겠다는 의지를 표명하였고,

일단 IB쪽에서도 신중한 출구전략 (Tapering) 에 대한 예측을 내놓고 있습니다.

먼저 Citi 나 JP Morgan 에서는 QE 관련 자산매입 기조는 유지될 것이나, 시장불안이 재발하지 않은 한 매입규모 자체의 증가보다는 장기물 비중을 확대할 것으로 예상하고 있고,

골드만 삭스에서는 내년 재정부양책 축소시 연준이 오히려 자산매입규모를 더욱 확대할 가능성도 있다고 평가 하고 있습니다.

결국, 이러한 분석들을 종합하면, Tapering 을 실시하고, 기준금리를 인상 하더라도 시장상황을 보며,

매우 점진적으로 안전하게 시행할 가능성이높다는 이야기 이겠죠.

이러한 IB들의 분석과 전망을 종합하면,

‘21년 상반기 까지는 현재의 완화적 통화정책 관련 흐름에 크게 변화가 없을 것이나,

하반기 이후 자산매입 축소등과 더불어, 본격적인 Tapering 이 시작될 수 있고,

2022년부터는 구체화되어 실시될 가능성이 높다는 결론입니다.

(UBS 의 경우, Jun.2021 에, Citi Bank 는 Sep.2021 에 이러한 구체적인 Tapering 에 대한 계획 발표가 이루어질 것으로 예상,

그럼에도 불구하고, 실제 시행은 2022년 이후라고 JP Morgan 의 경우 전망하고 있음)

그리고 우리와 같은 시장 참여자들이 항상 기억해야 할 것은

자산의 가격은 이러한 예측보다 항상 앞서 움직인다는 것, 가격 변동이 먼저 시작된다는 것 입니다.

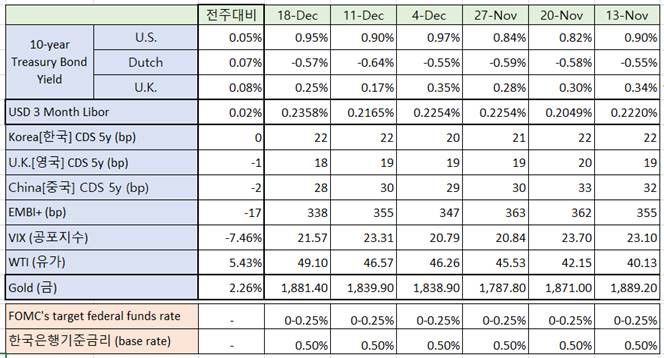

시장 주요 지표는 아래 표 참고하시고,

남은 열 흘 정도의 2020년….. 잘 마무리 하시길 바랍니다.

Merry Christmas !!

김현태 드림.

[ Key Market & Financial Data ]

* 통화(Currency)는 미국 달러화대비 통화가치 등락기준 (+는 절상, -는 절하)

* 자료출처 : Bloomberg, Bond Index, www.federalreserve.gov, www.bok.or.kr

Ted (Hyuntae) Kim | SVP & RM (Corporate Banking)

Office 213-252-6745 I Mobile 213-700-8073 I Fax 213-368-3229 I E-mail hyuntae.kim@hanmi.com

(NASDAQ:HAFC)

Corporate Banking Center I

933 S. Vermont Ave., 2nd Fl, Los Angeles, CA 90006

This message is intended only for the use of the individual or entity to which it is addressed and may contain information that is privileged, confidential, and exempt from disclosure under applicable law. If the reader of this message is not the intended recipient or the employee or agent responsible for delivering the message to the intended recipient, you are hereby notified that any dissemination, distribution, or copying of this communication is strictly prohibited. If you have received this communication in error, please notify us immediately and destroy the message. Thank you.

WTI 기준 유가지수가 지난주 5.43% 상승하여, 49.10 을 기록하였습니다.

다른 여러가지 변수들이 존재하겠지만, 기본적으로 자산의 가격이란 수요와 공급이 그 기본이 됨을 생각해 볼때,

한 때 보관비용 등의 보유 비용 이슈 등으로 마이너스 가격까지 내려갔던 유가지수가 벌써 50달러 까지 올라온 것을 보니,

이제 금융시장 뿐 아니라, 실물 경기에 대한 기대도 차츰 높아지고, 정상화가 되고 있는것 같단 생각이 듭니다.

작년 말 이맘 때 WMR 를 드릴 때, WTI 유가지수가 60불 정도 했는데, 벌써 50불까지 회복되었으니,

역시 역사는 항상 반복되고, 시간은 기다림을 보상해준다는 말이 금융시장에서는.. 변하지 않는 ‘진리’가 아닌가 싶습니다.

아래 보시면, 정크등급의 회사채 금리도, 풍부한 유동성 때문인지 몰라도, Covid-19 발생초기 이전보다 더욱 하락하여

매우 낮은 Spread 를 기록하고 있습니다. 중앙은행이나 정부정책기관이 시중에 풀린 유동성이나 저금리 기조를

가파르게 다시 되돌릴 가능성이 거의 없다고 판단되기 때문에, 이제 몇몇 구조적으로 매우 취약한 업종 몇몇을 제외하고,

대부분의 기업체들의 부도 위험은 당분간 크게 부각되지 않을 것으로 예상됩니다.

이런 와중에, 연준의 미국내 은행들의 자산건전성 심사결과, 모든 대상 은행이 최저자본 요건을 충족함에 따라,

대형은행 들의 자사주 매입제한 조치를 완화하였고, Covid-19 의 2차 대유행으로 인한 Stress Test 에서도 개별은행의 자기자본 여력이 충분하고 판단함에 따라,

배당금 및 자사주 매입에 대해, 전년 순이익을 넘지 않는 범위내에서 가능하다고 발표하였습니다.

이 말인 즉슨, 단순히 백신의 개발과 접종으로 인한 실물경기 회복에 대한 기대감을 넘어서서,

자본시장에서 가장 민감하게 반응하는 금융업종도 Post Covid-19 시대(era)를 바라볼 수 있다는 뜻 입니다.

이제 내년 상반기 이후 부터는 시장에서, 인플레이션과 금리인상 등의 Tapering 얘기가 본격적으로 흘러나올 것으로 예상됩니다.

물론, 미중간의 금융마찰 (이전 무역마찰에 더해, 이제 금융업종으로 전선이 확대되고 있죠)과 영국과 EU의 무역협상(브렉시트 관련) 결렬에 대한 가능성,

인도 채권시장 문제, 중국의 부동산 가격 버블붕괴 가능성 등 크고 작은 문제들이 산적해 있지만,

실물경기 회복과 시중에 풀린 풍부한 유동성에 기인한 인플레이션 가능성이 높기 때문에, 점진적인 금리 인상과 같은 Tapering 논의가 분명 시작될 것 입니다.

더군다나 이번 Covid-19 위기기간에는 전통적인 금리인하나 QE 뿐 아니라, CPFF 나 SMCCF 등의 회사채 시장의 긴급대출제도 등을 통해 연준이 실질적으로 시장에 직접적으로 관여하였고,

정부의 재정정책 또한 역대 최대규모로 전사적으로 동원되었음을 돌이켜 생각해보면, 이는 어쩌면 자명한 일일 것 입니다.

그러나, 연준에서 평균물가목표제 및 포워드가이던스 등의 정책을 전격적으로 도입 및 활용함으로서 지난 금리인상때의 시장충격을 되풀이하지 않겠다는 의지를 표명하였고,

일단 IB쪽에서도 신중한 출구전략 (Tapering) 에 대한 예측을 내놓고 있습니다.

먼저 Citi 나 JP Morgan 에서는 QE 관련 자산매입 기조는 유지될 것이나, 시장불안이 재발하지 않은 한 매입규모 자체의 증가보다는 장기물 비중을 확대할 것으로 예상하고 있고,

골드만 삭스에서는 내년 재정부양책 축소시 연준이 오히려 자산매입규모를 더욱 확대할 가능성도 있다고 평가 하고 있습니다.

결국, 이러한 분석들을 종합하면, Tapering 을 실시하고, 기준금리를 인상 하더라도 시장상황을 보며,

매우 점진적으로 안전하게 시행할 가능성이높다는 이야기 이겠죠.

이러한 IB들의 분석과 전망을 종합하면,

‘21년 상반기 까지는 현재의 완화적 통화정책 관련 흐름에 크게 변화가 없을 것이나,

하반기 이후 자산매입 축소등과 더불어, 본격적인 Tapering 이 시작될 수 있고,

2022년부터는 구체화되어 실시될 가능성이 높다는 결론입니다.

(UBS 의 경우, Jun.2021 에, Citi Bank 는 Sep.2021 에 이러한 구체적인 Tapering 에 대한 계획 발표가 이루어질 것으로 예상,

그럼에도 불구하고, 실제 시행은 2022년 이후라고 JP Morgan 의 경우 전망하고 있음)

그리고 우리와 같은 시장 참여자들이 항상 기억해야 할 것은

자산의 가격은 이러한 예측보다 항상 앞서 움직인다는 것, 가격 변동이 먼저 시작된다는 것 입니다.

시장 주요 지표는 아래 표 참고하시고,

남은 열 흘 정도의 2020년….. 잘 마무리 하시길 바랍니다.

Merry Christmas !!

김현태 드림.

[ Key Market & Financial Data ]

* 통화(Currency)는 미국 달러화대비 통화가치 등락기준 (+는 절상, -는 절하)

* 자료출처 : Bloomberg, Bond Index, www.federalreserve.gov, www.bok.or.kr

Ted (Hyuntae) Kim | SVP & RM (Corporate Banking)

Office 213-252-6745 I Mobile 213-700-8073 I Fax 213-368-3229 I E-mail hyuntae.kim@hanmi.com

(NASDAQ:HAFC)

Corporate Banking Center I

933 S. Vermont Ave., 2nd Fl, Los Angeles, CA 90006

This message is intended only for the use of the individual or entity to which it is addressed and may contain information that is privileged, confidential, and exempt from disclosure under applicable law. If the reader of this message is not the intended recipient or the employee or agent responsible for delivering the message to the intended recipient, you are hereby notified that any dissemination, distribution, or copying of this communication is strictly prohibited. If you have received this communication in error, please notify us immediately and destroy the message. Thank you.