KITA 경제정보

2016-12-19 매일경제 / 금융정보

작성자

master

작성일

2016-12-19 15:11

조회

19854

[어제의 국제 금융시장 동향]

(By Shinhan Bank America)

(국제금융센터 국제금융속보)

[주식] 미국은 내년 이후 경제정책이 경기와 기업실적을 끌어 올린다는 기대 등으로 상승세 지속. 유럽은 유로화 약세와 수출회복 전망·미국 금리인상으로 인한 주식거래 선호가 강세로 연결

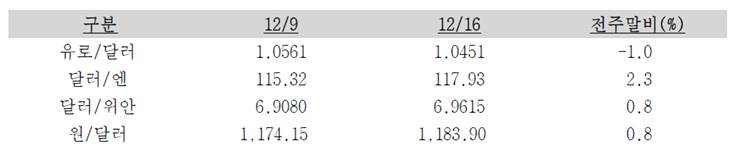

[외환] FOMC의 내년 3차례 금리인상 관측 및 미국과 여타 주요 중앙은행의 통화정책 차별화 등의 영향으로 유로화와 엔화 대비 강세 시현

[외환] FOMC의 내년 3차례 금리인상 관측 및 미국과 여타 주요 중앙은행의 통화정책 차별화 등의 영향으로 유로화와 엔화 대비 강세 시현

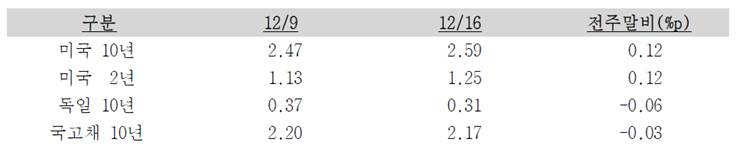

[채권] 연준의 옐런 의장과 지역 연은 총재의 지속적인 금리인상 주장 등이 상승 압력으로 작용. 미국 10년물 국채금리는 2013년 12월 이후 주간 기준으로 6주 연속 상승

[채권] 연준의 옐런 의장과 지역 연은 총재의 지속적인 금리인상 주장 등이 상승 압력으로 작용. 미국 10년물 국채금리는 2013년 12월 이후 주간 기준으로 6주 연속 상승

[원유] OPEC의 감산, 골드만삭스 등 대형 투자은행의 유가상승 전망, 내년 세계경제의 성장 상향 예측 등이 국제유가 오름세에 호재로 작용

[원유] OPEC의 감산, 골드만삭스 등 대형 투자은행의 유가상승 전망, 내년 세계경제의 성장 상향 예측 등이 국제유가 오름세에 호재로 작용

[어제의 주요 경제관련 소식]

[미국] 연준의 금리인상, 초저금리 정책의 한계를 보여주는 신호 (WSJ)

- 연준은 시장의 예상대로 금리를 0.25bp 인상. 이는 비통상적인 통화정책이 당초에 기대했던 결과를 이끌어내지 못했다는 사실을 반영. 뉴욕 연은의 더들리 총재와 연준의 피셔 부의장은 생산성 개선과 경제성장 촉진을 위해서 재정정책의 힘이 필요하다고 주장

- 시장에서도 트럼프 정부가 인프라 투자 확대, 민간투자 규제 완화 등을 통해 보다 대담한 재정정책에 나설 것을 기대. 최근 나타나고 있는 경제성장 전망의 개선과 인플레이션 상승에 대한 기대는 통화정책의 정상화에 타당성을 부여

- 하지만 연준이 시장의 예상과 전혀 다르게 움직일 필요는 없으며, 내년에 예정되어 있는 총 8회의 FOMC에서, 2회마다 0.25bp의 금리인상이면 적절한 결정이라고 판단

- 이에 대해 의회와 정부가 정부부채 증가를 이유로 반발할 가능성 상존. 하지만, 연준은 공화당이 추진하고 있는 금융시장 규제 강화에 대한 저항을 중단한다면 의회와 정부의 압력을 완화시킬 수 있을 것으로 예상

- 최근 다양한 경기회복 신호가 발생하고 연준의 주요 인사들도 이러한 견해를 갖고 있는 것으로 보인다는 사실을 고려할 때, 12월 금리인상은 통화정책 정상화의 방향으로 가기 위한 첫걸음이 될 수 있을 전망

[유럽] 유로존 은행산업, 정치적 불확실성이 내년 전망에 주요 불안요인 (WSJ)

- 지난 주 크레디트 스위스의 Thiam CEO는 금년 실적의 목표치 하향 가능성을 우려로 비용절감 계획을 발표하였으나, 주가는 7% 급등

- 시장에서는 이탈리아 몬테 데이 디 시에나 은행(BMPS)의 45억유로 규모의 후순위채권에 대한 주식 전환 등으로 기한 내 자본확충 기대감이 제기

- 이탈리아 정부는 100~150억유로 규모의 기금설립을 통해 비첸자(Popolare Banco di Vicenza)와 베네토(Veneto Banca) 등 중소은행에 대한 구제금융 지원 방안을 검토할 계획

- 향후 규제완화와 ECB의 금리인상 관측이 강화되면서 유럽의 은행주가 반등하여, 연초 대비 수익률은 –1% 수준으로 회복. 시장에서는 추가 상승 전망이 확대. JP 모건의, Butler, 은행주의 가치가 2012년 수준에 불과하나, 경기여건은 개선

- 골드만삭스는 내년 포트폴리오 전략에서 유럽 은행주의 매수 비중을 확대할 계획. BofA의 12월 조사에 따르면, 응답자의 31%가 은행주의‘비중확대’의견을 제시

- 이는 미국 차기 트럼프 행정부의 대규모 감세와 인프라 투자 확대 등에 따른 경기부양 효과가 유럽으로 확산되어, ECB의 금리인상으로 이어질 것으로 기대되기 때문. 또한 트럼프의 규제완화 공약도 역내 은행에 호재로 작용할 전망

- 금리상승은 은행업의 수익성 제고에 기여. 전세계 금융시장에서 장기 채권금리가 상승하고 금융업 주가의 오름세도 지속

- 연초 은행 주가는 소송문제, 초저금리, 구조조정 등으로 금융위기 수준으로 하락. 이탈리아에서는 대규모 부채로 인한 은행시스템 붕괴 우려가 확산. 영국도 EU 탈퇴 결정에 따른 경기침체 가능성으로 은행주 약세가 지속

- 시장에서는 은행권 문제가 금융시스템 불안으로 이어질 가능성은 낮은 것으로 평가. 금융위기 이후 은행의 자본건전성이 개선되는 가운데 향후 규제완화와 ECB의 금리인상 등을 통한 통화긴축으로의 전환 가능성 등은 긍정적 요인

- 다만 역내 은행의 구조적 문제는 여전. 맥킨지 컨설팅, 2020년 은행 수익은 770억달러로 역내 성장률 부진과 구조조정 등으로 금년(1100억달러)대비 줄어들 것으로 추산

- 내년 정치적 불확실성에 따른 경기 하방압력 확대 여지도 은행업 전망에 부정적. 독일, 프랑스, 이탈리아 등에서 주요 선거가 예정되어 정치권의 대중영합주의가 확산될 가능성이 높고, 영국의 EU 탈퇴로 사업거점 이전 등에 따른 비용이 은행수익에 부담으로 작용

[중국] 미국 연준의 기준금리 인상, 중국 국채시장의 매도압력 확대로 작용 (WSJ)

- 중국 국채수익률은 연준의 내년 금리인상 속도 가속화 시사에 영향으로 급등하면서, 5년과 10년 만기 국채 선물거래가 처음으로 일시 정지. 국채선물시장에서 10년물은 2%, 5년물은 1.2% 하락하면서 거래가 정지되었으나 인민은행이 단기금융시장에 220억달러를 공급하면서 거래 재개

- 퍼시픽 인베스트먼트의 Mike Amey, 연준의 금리인상 횟수 변경은 시장에서 예상하지 못했던 일이라고 지적

- 중국 투자자들은 연준의 금리인상에 따른 자본유출을 막기 위해 인민은행도 금리인상에 나설 가능성이 높다고 평가. 다만 채권가격의 하락으로 인민은행이 안고 있는 정책적 딜레마는 점차 확대되는 상황

- 홍콩의 Bank of Communications의 Hao Hong, 투자자들이 채권시장의 버블이 너무 크게 팽창되어있다는 것을 알았으며, 이에 중국 채권시장은 전반적인 하락 압력에 직면

- 시장에서는 자산운용사 대부분이 거액의 부채를 가지고 있기 때문에 채권가격이 하락하면 위험한 상황에 빠질 수 있다고 지적

[일본] 러시아 경협자금, 국제협력은행의 높은 의존도로 국민부담 리스크 우려 (닛케이)

- 일본과 러시아가 16일 합의한 경제협력은 자금지원 큰 초점. 일본은 시중은행을 대신하여 국제협력은행(JBIC) 등이 주축이 되며, 에너지나 인프라 대상 투자에 대규모 공적자금을 투입하므로 정부도 사업 리스크가 높은 편

- JBIC이 러시아와 체결한 협정은 8가지로, 주축은 러시아 직접투자기금(RDIF)과 1000억엔 규모의 투자기금을 개시하는 것으로, 민간이 다루기 어려운 리스크 자금을 일본과 러시아 기업에 공급

- 하지만 JBIC의 높은 의존도는 리스크가 상존, JBIC은 금년 수익이 높은 인프라에 투자하는 특별계정을 신설. 모든 안건의 채산성을 흑자로 전환할 방침을 설정하고, 계정 전체로 흑자유지가 목표

- 정부의 2차 추가경정 예산에는 인프라 수출 강화를 위해 JBIC 출자금을 늘려 재무기반을 확충. 그러나 연체가 잇따르면 일반회계로부터 자금확충이 필요하고, 이는 국민부담으로 전가. JBIC이 경제협력에 나서는 이유는 대형은행의 신중한 자세가 주요 원인

- 대형은행은 미국의 러시아 제재 자세를 우려. 미국은 2014년 러시아 국영 금융기관과 자원회사를 대상으로 경제제재를 발동. 이에 저촉되면 대규모 벌금지불이 불가피하며, 해외시장에서 가장 중요한 북미사업 영위가 곤란

(By Shinhan Bank America)

(국제금융센터 국제금융속보)

[주식] 미국은 내년 이후 경제정책이 경기와 기업실적을 끌어 올린다는 기대 등으로 상승세 지속. 유럽은 유로화 약세와 수출회복 전망·미국 금리인상으로 인한 주식거래 선호가 강세로 연결

[외환] FOMC의 내년 3차례 금리인상 관측 및 미국과 여타 주요 중앙은행의 통화정책 차별화 등의 영향으로 유로화와 엔화 대비 강세 시현[채권] 연준의 옐런 의장과 지역 연은 총재의 지속적인 금리인상 주장 등이 상승 압력으로 작용. 미국 10년물 국채금리는 2013년 12월 이후 주간 기준으로 6주 연속 상승[원유] OPEC의 감산, 골드만삭스 등 대형 투자은행의 유가상승 전망, 내년 세계경제의 성장 상향 예측 등이 국제유가 오름세에 호재로 작용[어제의 주요 경제관련 소식]

[미국] 연준의 금리인상, 초저금리 정책의 한계를 보여주는 신호 (WSJ)

- 연준은 시장의 예상대로 금리를 0.25bp 인상. 이는 비통상적인 통화정책이 당초에 기대했던 결과를 이끌어내지 못했다는 사실을 반영. 뉴욕 연은의 더들리 총재와 연준의 피셔 부의장은 생산성 개선과 경제성장 촉진을 위해서 재정정책의 힘이 필요하다고 주장

- 시장에서도 트럼프 정부가 인프라 투자 확대, 민간투자 규제 완화 등을 통해 보다 대담한 재정정책에 나설 것을 기대. 최근 나타나고 있는 경제성장 전망의 개선과 인플레이션 상승에 대한 기대는 통화정책의 정상화에 타당성을 부여

- 하지만 연준이 시장의 예상과 전혀 다르게 움직일 필요는 없으며, 내년에 예정되어 있는 총 8회의 FOMC에서, 2회마다 0.25bp의 금리인상이면 적절한 결정이라고 판단

- 이에 대해 의회와 정부가 정부부채 증가를 이유로 반발할 가능성 상존. 하지만, 연준은 공화당이 추진하고 있는 금융시장 규제 강화에 대한 저항을 중단한다면 의회와 정부의 압력을 완화시킬 수 있을 것으로 예상

- 최근 다양한 경기회복 신호가 발생하고 연준의 주요 인사들도 이러한 견해를 갖고 있는 것으로 보인다는 사실을 고려할 때, 12월 금리인상은 통화정책 정상화의 방향으로 가기 위한 첫걸음이 될 수 있을 전망

[유럽] 유로존 은행산업, 정치적 불확실성이 내년 전망에 주요 불안요인 (WSJ)

- 지난 주 크레디트 스위스의 Thiam CEO는 금년 실적의 목표치 하향 가능성을 우려로 비용절감 계획을 발표하였으나, 주가는 7% 급등

- 시장에서는 이탈리아 몬테 데이 디 시에나 은행(BMPS)의 45억유로 규모의 후순위채권에 대한 주식 전환 등으로 기한 내 자본확충 기대감이 제기

- 이탈리아 정부는 100~150억유로 규모의 기금설립을 통해 비첸자(Popolare Banco di Vicenza)와 베네토(Veneto Banca) 등 중소은행에 대한 구제금융 지원 방안을 검토할 계획

- 향후 규제완화와 ECB의 금리인상 관측이 강화되면서 유럽의 은행주가 반등하여, 연초 대비 수익률은 –1% 수준으로 회복. 시장에서는 추가 상승 전망이 확대. JP 모건의, Butler, 은행주의 가치가 2012년 수준에 불과하나, 경기여건은 개선

- 골드만삭스는 내년 포트폴리오 전략에서 유럽 은행주의 매수 비중을 확대할 계획. BofA의 12월 조사에 따르면, 응답자의 31%가 은행주의‘비중확대’의견을 제시

- 이는 미국 차기 트럼프 행정부의 대규모 감세와 인프라 투자 확대 등에 따른 경기부양 효과가 유럽으로 확산되어, ECB의 금리인상으로 이어질 것으로 기대되기 때문. 또한 트럼프의 규제완화 공약도 역내 은행에 호재로 작용할 전망

- 금리상승은 은행업의 수익성 제고에 기여. 전세계 금융시장에서 장기 채권금리가 상승하고 금융업 주가의 오름세도 지속

- 연초 은행 주가는 소송문제, 초저금리, 구조조정 등으로 금융위기 수준으로 하락. 이탈리아에서는 대규모 부채로 인한 은행시스템 붕괴 우려가 확산. 영국도 EU 탈퇴 결정에 따른 경기침체 가능성으로 은행주 약세가 지속

- 시장에서는 은행권 문제가 금융시스템 불안으로 이어질 가능성은 낮은 것으로 평가. 금융위기 이후 은행의 자본건전성이 개선되는 가운데 향후 규제완화와 ECB의 금리인상 등을 통한 통화긴축으로의 전환 가능성 등은 긍정적 요인

- 다만 역내 은행의 구조적 문제는 여전. 맥킨지 컨설팅, 2020년 은행 수익은 770억달러로 역내 성장률 부진과 구조조정 등으로 금년(1100억달러)대비 줄어들 것으로 추산

- 내년 정치적 불확실성에 따른 경기 하방압력 확대 여지도 은행업 전망에 부정적. 독일, 프랑스, 이탈리아 등에서 주요 선거가 예정되어 정치권의 대중영합주의가 확산될 가능성이 높고, 영국의 EU 탈퇴로 사업거점 이전 등에 따른 비용이 은행수익에 부담으로 작용

[중국] 미국 연준의 기준금리 인상, 중국 국채시장의 매도압력 확대로 작용 (WSJ)

- 중국 국채수익률은 연준의 내년 금리인상 속도 가속화 시사에 영향으로 급등하면서, 5년과 10년 만기 국채 선물거래가 처음으로 일시 정지. 국채선물시장에서 10년물은 2%, 5년물은 1.2% 하락하면서 거래가 정지되었으나 인민은행이 단기금융시장에 220억달러를 공급하면서 거래 재개

- 퍼시픽 인베스트먼트의 Mike Amey, 연준의 금리인상 횟수 변경은 시장에서 예상하지 못했던 일이라고 지적

- 중국 투자자들은 연준의 금리인상에 따른 자본유출을 막기 위해 인민은행도 금리인상에 나설 가능성이 높다고 평가. 다만 채권가격의 하락으로 인민은행이 안고 있는 정책적 딜레마는 점차 확대되는 상황

- 홍콩의 Bank of Communications의 Hao Hong, 투자자들이 채권시장의 버블이 너무 크게 팽창되어있다는 것을 알았으며, 이에 중국 채권시장은 전반적인 하락 압력에 직면

- 시장에서는 자산운용사 대부분이 거액의 부채를 가지고 있기 때문에 채권가격이 하락하면 위험한 상황에 빠질 수 있다고 지적

[일본] 러시아 경협자금, 국제협력은행의 높은 의존도로 국민부담 리스크 우려 (닛케이)

- 일본과 러시아가 16일 합의한 경제협력은 자금지원 큰 초점. 일본은 시중은행을 대신하여 국제협력은행(JBIC) 등이 주축이 되며, 에너지나 인프라 대상 투자에 대규모 공적자금을 투입하므로 정부도 사업 리스크가 높은 편

- JBIC이 러시아와 체결한 협정은 8가지로, 주축은 러시아 직접투자기금(RDIF)과 1000억엔 규모의 투자기금을 개시하는 것으로, 민간이 다루기 어려운 리스크 자금을 일본과 러시아 기업에 공급

- 하지만 JBIC의 높은 의존도는 리스크가 상존, JBIC은 금년 수익이 높은 인프라에 투자하는 특별계정을 신설. 모든 안건의 채산성을 흑자로 전환할 방침을 설정하고, 계정 전체로 흑자유지가 목표

- 정부의 2차 추가경정 예산에는 인프라 수출 강화를 위해 JBIC 출자금을 늘려 재무기반을 확충. 그러나 연체가 잇따르면 일반회계로부터 자금확충이 필요하고, 이는 국민부담으로 전가. JBIC이 경제협력에 나서는 이유는 대형은행의 신중한 자세가 주요 원인

- 대형은행은 미국의 러시아 제재 자세를 우려. 미국은 2014년 러시아 국영 금융기관과 자원회사를 대상으로 경제제재를 발동. 이에 저촉되면 대규모 벌금지불이 불가피하며, 해외시장에서 가장 중요한 북미사업 영위가 곤란

| 번호 | 제목 | 작성자 | 작성일 | 조회 |

| 9 |

[KOCHAM] 매일경제/금융정보

|

kita master | 2017.11.11 | 19559 |

| 8 |

[KOCHAM] 매일경제/금융정보

|

kita master | 2017.10.30 | 19805 |

| 7 |

[KOCHAM] 매일경제/금융정보

|

kita master | 2017.10.20 | 19734 |

| 6 |

[JC&Company] Immigration Column_No.38; October, 2017

|

kita master | 2017.10.14 | 20561 |

| 5 |

[JC&Company Immigration Column] 체류신분 유지사항 및 투자이민 프로그램 연장

|

kita master | 2017.09.28 | 21084 |

| 4 |

2016-12-26 매일경제 / 금융정보

|

master | 2017.01.19 | 20691 |

| 3 |

2016-12-22 매일경제 / 금융정보

|

master | 2016.12.22 | 20098 |

| 2 |

2016-12-19 매일경제 / 금융정보

|

master | 2016.12.19 | 19854 |

| 1 |

2016-12-13 매일경제/금융정보

|

master | 2016.12.14 | 20124 |