KITA 경제정보

2016-12-26 매일경제 / 금융정보

작성자

master

작성일

2017-01-19 00:10

조회

20694

[어제의 국제 금융시장 동향]

(By Shinhan Bank America)

(국제금융센터 국제금융속보)

[주식] 미국 증시는 연말 휴가 시즌을 앞두고 거래량이 줄어든 가운데 차익실현 매물 등으로 소폭 하락. 유럽은 몬테 데이 파스키 데 시에나의 증자 실패에 따른 우려 등으로 약보합

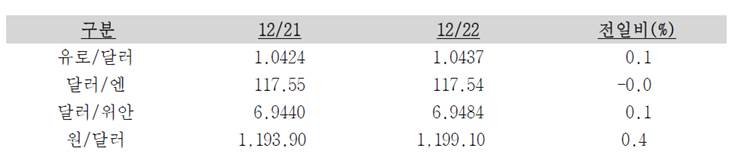

[외환] 미국 GDP성장률은 호조를 보였으나, 개인소득 및 소비지출이 부진함에 따라 향후 경제 성장에 대한 우려가 제기되면서 달러화는 주요 통화 대비 약세 시현

[외환] 미국 GDP성장률은 호조를 보였으나, 개인소득 및 소비지출이 부진함에 따라 향후 경제 성장에 대한 우려가 제기되면서 달러화는 주요 통화 대비 약세 시현

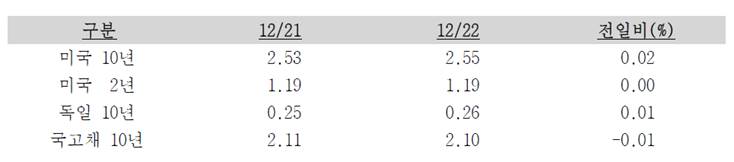

[채권] 미국 3/4분기 경제성장률의 상향조정에 따른 정책금리 인상 가속화 전망 등이 국채금리 상승을 주도

[채권] 미국 3/4분기 경제성장률의 상향조정에 따른 정책금리 인상 가속화 전망 등이 국채금리 상승을 주도

[원유] 이라크의 OPEC 감산 합의 준수 표명 등이 WTI 상승에 영향

[원유] 이라크의 OPEC 감산 합의 준수 표명 등이 WTI 상승에 영향

[어제의 주요 경제관련 소식]

[미국] 트럼프 정부의 세제 개혁, 미국 지방채에 대한 수요 축소 가능성 (WSJ)

- 미국 지방채 투자자는 지난 30여 년간 세금 혜택을 받았으나, 이러한 장점이 크게 축소될 가능성. 이는 트럼프 차기 대통령이 금리소득에 대한 세율 인하를 제한했기 때문

- 10년 만기 국채와 회사채 등에 과세되는 최고세율을 43.4%에서 16.5%로 인하할 계획. 지방채는 비과세 상태에서 최고세율 인하의 혜택이 없어 투자매력이 감소하여 지방채 가격이 하락할 가능성

- 세제개혁 중 대중적인 지지를 받고 있는 것은 금리, 배당소득과 자본이득 등의 순 투자수익에 부과되는 3.8%의 부가세 폐지. Merritt 리서치서비스의 Ciccarone은 다른 조건이 같은 상황에서 부가세가 폐지될 경우 10년 만기 지방채 수익률은 현재 2.37%에서 2.55%로 상승할 필요

- 또한 부과세 폐지와 함께 소득세의 최고세율을 현행 39.6%에서 33%로 인하할 경우 지방채 수익률은 2.80%. 금리수익에 장기투자 자본이득과 같은 혜택을 부여할 경우, 3.50%로 상승해야한다고 추산

- 지방채는 1986년에 금리소득에 대해 최고세율을 50%에서 28%로 인하한 이후 처음으로 대대적인 세제개혁에 직면. 다만 16.5%의 최고세율이 개인투자자에게 적용될 가능성에 대해서는 기업이 지불하는 금리에 대한 공제를 인정하지 않는 포괄적인 제안이라 기업의 반발이 불가피하다고 지적

- 웰스파고의 Natalie Cohen, 세제개혁을 앞두고 채권의 매매에는 주의가 필요하다고 지적하며, 지방채는 안전자산이라는 인식 등 금리 이외의 요인들의 영향이 존재하며, 세제개혁이 아직 결정된 일이 아니라고 강조

[유럽] 영국 금융시장, 내년 경제의 부정적 전망이 우세 (FT)

- 영국의 브렉시트 결정 이후 경기지표가 양호한 흐름을 이어가고 있으나, 금융시장은 내년 EU 탈퇴 협상을 둘러싼 불확실성과 하드 브렉시트 가능성 등을 우려로 변동성이 확대

- 국민투표 이후 파운드화 가치는 미국 달러화 대비 17% 하락하였으며, 선물시장에서도 매도 포지션이 확대. 영국 국채가격도 비관적 경기전망이 반영되어 하락세가 지속. 8~11월 국채금리 하락폭은 선진국 중에서 최대 수준

- 파운드화 약세는 대부분의 수익이 해외에서 발생하는 대기업에 긍정적으로 작용하나, FTSE 250 지수에 편입된 중소기업에는 부정적 영향이 우세

- IMF, 영국 정부가 소프트 브렉시트를 선택하더라도 내년 성장률은 1.1%에 그칠 것으로 추정. IHS Global Insight의 Archer, 내년 경기의 부정적 전망에 따른 기업의 투자부진과 함께 가계의 소비심리 위축이 성장의 주된 하방압력으로 작용

[중국] 트럼프 보호무역주의, 기술력 개선으로 부정적 여파가 크지 않을 전망 (WSJ)

- 미국 트럼프 차기 대통령이 애플 등 자국기업에 대해 생산기지의 본국 이전을 요구하여, 전세계 첨단기술 부품의 대부분이 생산되는 중국 선전의 부정적 영향이 우려

- 선전은 중국 최대 규모의 가전제품 수출거점. 대만 폭스콘은 선전에서 세계 3위 스마트폰 업체인 화웨이를 포함하여 2개의 산업기지를 운영하고 있으며, 23만명의 근로자가 애플 등 글로벌 기업에게 공급되는 완제품을 생산

- 선전지역 기업의 대부분은 트럼프의 자국기업 본국 환류 요구가 미치는 부정적 영향은 크지 않을 것으로 진단. 대부분의 생산기업은 개별 공장의 제조공정 개선 노력을 지속하여 설계, 제조, 출하 과정의 효율성을 제고

- 트럼프 차기 대통령이 중국 수입품에 대해 고관세를 부과해도 과거 대비 경제력이 높아져, 충격은 미미한 수준에 그칠 전망이 우세. 선전 지역 기업들은 주된 불안요인으로 세계가치사슬(GVD) 진화에 따른 세계교역의 경쟁심화를 지적

- 의류 등 과거 호황기를 보였던 일부 산업은 2010년 이후 임금상승에 따른 비용부담 증가에 대응하여 인건비가 상대적으로 낮은 베트남 등으로 공장을 이전. 일부는 제조공정의 로봇도입으로 비용절감에 노력

- 애플사가 PC 등의 생산 공장을 미국으로 이전하더라도 이미 대부분이 로봇화 되어있어 일자리 창출 효과는 제한적. 베이징 대학의 Balding 교수, 트럼프 정책으로 경제적 수혜가 예상되는 근로자는 백인 노동자가 아닌 IT 전문가일 가능성

[일본] 엔 캐리트레이드, 달러화 강세로 확대 전망 (FT)

- 미국 차기 트럼프 행정부의 경제정책에 따른 높은 성장률 기대와 내년 연준의 최소 2차례의 금리인상 관측 등이 주된 요인. 12월 달러/엔 환율은 전월비 15% 상승

- 엔 캐리트레이드가 지속되기 위해서는 통화가치 변동에도 방어 가능한 낮은 달러·엔 통화스왑 비용이 전제될 필요. 애널리스트들의 2017년 전망 보고서에서는 미국 트럼프 차기 행정부의 정책 향방에 변화가 생길 시 달러/엔 환율에의 영향을 우려

[해외시각] 2017년 금융시장, 고요 속에 태풍이라는 역설적 전개 지속 전망 (로이터)

- 시장의 변동성을 보여주는 지표는 낮은 상황 속에 미국 주가는 최고치를 경신하고, 주가와 환율이 순식간에 급락(flash crash)하는 역설적 전개가 금년 금융시장의 주요 특징. 내년에도 표면적으로 고요하나 정기적으로 폭풍에 직면할 것으로 예상

- 이에 대한 배경으로는 알고리즘 거래와 수동적 투자 확대 외에 투기 포지션 누적 등과 같은 요인이 존재. 향후 변동성을 예고하는 VIX는 현재 매우 안정. 그러나 개별종목과 통화의 지뢰가 내재

- 이는 미국이 금리인상을 전개하고, 여타 주요국 중앙은행이 양적완화를 축소하는 경우에 작은 폭풍이 도래할 가능성을 내포. BIS는 VIX가 이미 투자심리와 리스크 수준을 측정하는 기초자료가 아니며, 달러화에 초점을 맞춰야 한다고 주장

- 이러한 문제 중 하나는 대형은행과 헤지펀드가 시행하는 알고리즘 거래가 시장을 좌우하게 된 것이며, 많은 거래가 동일한 매도 신호 등에 반응하여 시세가 증폭. 10월 7일 파운드화의 급락도 관련 거래가 촉발제였다는 평가

- UBS의 Vlad Khandros, 시장의 투명성, 자동화가 진행되고 있으며, 충격 발생 시 누구라도 인지하고 있는 동시에 급작스럽게 발생한다는 성향이 있다고 지적. UBS 추계에서는 미국 증권거래소에서 ETF 가격이 장 마감 시세와 연동하는 비중이 확대

- JP 모건의 Charlie Bristow, 기존보다 금액이 크고, 신속하고, 대규모 거래가 증가하고 있으며, 매매주문량이 최고치에서 최저 수준으로 전환하는 속도는 이전에는 볼 수 없었던 현상이라고 강조

- 이에 따라 단시간에 대규모 거래가 집중되고, 대형 투자자가 부재한 시간에 시세가 갑자기 흔들리는 자기실현적 순환 분위기가 조성. 금년에 브렉시트 문제와 미국 대선의 트럼프 승리로 시장이 급변동한 가운데 내년도 리스크 이벤트는 많은 편

- 미국 연준의 금리인상 외에 트럼프 차기 미국 대통령의 정책 불확실성 등이 상존. 도이체방크에 의하면, 트럼프 승리 이후 세계 증시총액은 3조달러로 늘어나고, 채권시가총액은 그만큼 감소. 변동성이 축소되었지만, 시장 취약성은 증대

- 금리상승, 재정정책 비중 확대, 정치지형 변화 등으로 시장참여자의 대응이 주목되는 가운데 BofA는 변동성을 중앙은행으로 강제로 흡수하기 곤란하다고 지적

(By Shinhan Bank America)

(국제금융센터 국제금융속보)

[주식] 미국 증시는 연말 휴가 시즌을 앞두고 거래량이 줄어든 가운데 차익실현 매물 등으로 소폭 하락. 유럽은 몬테 데이 파스키 데 시에나의 증자 실패에 따른 우려 등으로 약보합

[외환] 미국 GDP성장률은 호조를 보였으나, 개인소득 및 소비지출이 부진함에 따라 향후 경제 성장에 대한 우려가 제기되면서 달러화는 주요 통화 대비 약세 시현[채권] 미국 3/4분기 경제성장률의 상향조정에 따른 정책금리 인상 가속화 전망 등이 국채금리 상승을 주도[원유] 이라크의 OPEC 감산 합의 준수 표명 등이 WTI 상승에 영향[어제의 주요 경제관련 소식]

[미국] 트럼프 정부의 세제 개혁, 미국 지방채에 대한 수요 축소 가능성 (WSJ)

- 미국 지방채 투자자는 지난 30여 년간 세금 혜택을 받았으나, 이러한 장점이 크게 축소될 가능성. 이는 트럼프 차기 대통령이 금리소득에 대한 세율 인하를 제한했기 때문

- 10년 만기 국채와 회사채 등에 과세되는 최고세율을 43.4%에서 16.5%로 인하할 계획. 지방채는 비과세 상태에서 최고세율 인하의 혜택이 없어 투자매력이 감소하여 지방채 가격이 하락할 가능성

- 세제개혁 중 대중적인 지지를 받고 있는 것은 금리, 배당소득과 자본이득 등의 순 투자수익에 부과되는 3.8%의 부가세 폐지. Merritt 리서치서비스의 Ciccarone은 다른 조건이 같은 상황에서 부가세가 폐지될 경우 10년 만기 지방채 수익률은 현재 2.37%에서 2.55%로 상승할 필요

- 또한 부과세 폐지와 함께 소득세의 최고세율을 현행 39.6%에서 33%로 인하할 경우 지방채 수익률은 2.80%. 금리수익에 장기투자 자본이득과 같은 혜택을 부여할 경우, 3.50%로 상승해야한다고 추산

- 지방채는 1986년에 금리소득에 대해 최고세율을 50%에서 28%로 인하한 이후 처음으로 대대적인 세제개혁에 직면. 다만 16.5%의 최고세율이 개인투자자에게 적용될 가능성에 대해서는 기업이 지불하는 금리에 대한 공제를 인정하지 않는 포괄적인 제안이라 기업의 반발이 불가피하다고 지적

- 웰스파고의 Natalie Cohen, 세제개혁을 앞두고 채권의 매매에는 주의가 필요하다고 지적하며, 지방채는 안전자산이라는 인식 등 금리 이외의 요인들의 영향이 존재하며, 세제개혁이 아직 결정된 일이 아니라고 강조

[유럽] 영국 금융시장, 내년 경제의 부정적 전망이 우세 (FT)

- 영국의 브렉시트 결정 이후 경기지표가 양호한 흐름을 이어가고 있으나, 금융시장은 내년 EU 탈퇴 협상을 둘러싼 불확실성과 하드 브렉시트 가능성 등을 우려로 변동성이 확대

- 국민투표 이후 파운드화 가치는 미국 달러화 대비 17% 하락하였으며, 선물시장에서도 매도 포지션이 확대. 영국 국채가격도 비관적 경기전망이 반영되어 하락세가 지속. 8~11월 국채금리 하락폭은 선진국 중에서 최대 수준

- 파운드화 약세는 대부분의 수익이 해외에서 발생하는 대기업에 긍정적으로 작용하나, FTSE 250 지수에 편입된 중소기업에는 부정적 영향이 우세

- IMF, 영국 정부가 소프트 브렉시트를 선택하더라도 내년 성장률은 1.1%에 그칠 것으로 추정. IHS Global Insight의 Archer, 내년 경기의 부정적 전망에 따른 기업의 투자부진과 함께 가계의 소비심리 위축이 성장의 주된 하방압력으로 작용

[중국] 트럼프 보호무역주의, 기술력 개선으로 부정적 여파가 크지 않을 전망 (WSJ)

- 미국 트럼프 차기 대통령이 애플 등 자국기업에 대해 생산기지의 본국 이전을 요구하여, 전세계 첨단기술 부품의 대부분이 생산되는 중국 선전의 부정적 영향이 우려

- 선전은 중국 최대 규모의 가전제품 수출거점. 대만 폭스콘은 선전에서 세계 3위 스마트폰 업체인 화웨이를 포함하여 2개의 산업기지를 운영하고 있으며, 23만명의 근로자가 애플 등 글로벌 기업에게 공급되는 완제품을 생산

- 선전지역 기업의 대부분은 트럼프의 자국기업 본국 환류 요구가 미치는 부정적 영향은 크지 않을 것으로 진단. 대부분의 생산기업은 개별 공장의 제조공정 개선 노력을 지속하여 설계, 제조, 출하 과정의 효율성을 제고

- 트럼프 차기 대통령이 중국 수입품에 대해 고관세를 부과해도 과거 대비 경제력이 높아져, 충격은 미미한 수준에 그칠 전망이 우세. 선전 지역 기업들은 주된 불안요인으로 세계가치사슬(GVD) 진화에 따른 세계교역의 경쟁심화를 지적

- 의류 등 과거 호황기를 보였던 일부 산업은 2010년 이후 임금상승에 따른 비용부담 증가에 대응하여 인건비가 상대적으로 낮은 베트남 등으로 공장을 이전. 일부는 제조공정의 로봇도입으로 비용절감에 노력

- 애플사가 PC 등의 생산 공장을 미국으로 이전하더라도 이미 대부분이 로봇화 되어있어 일자리 창출 효과는 제한적. 베이징 대학의 Balding 교수, 트럼프 정책으로 경제적 수혜가 예상되는 근로자는 백인 노동자가 아닌 IT 전문가일 가능성

[일본] 엔 캐리트레이드, 달러화 강세로 확대 전망 (FT)

- 미국 차기 트럼프 행정부의 경제정책에 따른 높은 성장률 기대와 내년 연준의 최소 2차례의 금리인상 관측 등이 주된 요인. 12월 달러/엔 환율은 전월비 15% 상승

- 엔 캐리트레이드가 지속되기 위해서는 통화가치 변동에도 방어 가능한 낮은 달러·엔 통화스왑 비용이 전제될 필요. 애널리스트들의 2017년 전망 보고서에서는 미국 트럼프 차기 행정부의 정책 향방에 변화가 생길 시 달러/엔 환율에의 영향을 우려

[해외시각] 2017년 금융시장, 고요 속에 태풍이라는 역설적 전개 지속 전망 (로이터)

- 시장의 변동성을 보여주는 지표는 낮은 상황 속에 미국 주가는 최고치를 경신하고, 주가와 환율이 순식간에 급락(flash crash)하는 역설적 전개가 금년 금융시장의 주요 특징. 내년에도 표면적으로 고요하나 정기적으로 폭풍에 직면할 것으로 예상

- 이에 대한 배경으로는 알고리즘 거래와 수동적 투자 확대 외에 투기 포지션 누적 등과 같은 요인이 존재. 향후 변동성을 예고하는 VIX는 현재 매우 안정. 그러나 개별종목과 통화의 지뢰가 내재

- 이는 미국이 금리인상을 전개하고, 여타 주요국 중앙은행이 양적완화를 축소하는 경우에 작은 폭풍이 도래할 가능성을 내포. BIS는 VIX가 이미 투자심리와 리스크 수준을 측정하는 기초자료가 아니며, 달러화에 초점을 맞춰야 한다고 주장

- 이러한 문제 중 하나는 대형은행과 헤지펀드가 시행하는 알고리즘 거래가 시장을 좌우하게 된 것이며, 많은 거래가 동일한 매도 신호 등에 반응하여 시세가 증폭. 10월 7일 파운드화의 급락도 관련 거래가 촉발제였다는 평가

- UBS의 Vlad Khandros, 시장의 투명성, 자동화가 진행되고 있으며, 충격 발생 시 누구라도 인지하고 있는 동시에 급작스럽게 발생한다는 성향이 있다고 지적. UBS 추계에서는 미국 증권거래소에서 ETF 가격이 장 마감 시세와 연동하는 비중이 확대

- JP 모건의 Charlie Bristow, 기존보다 금액이 크고, 신속하고, 대규모 거래가 증가하고 있으며, 매매주문량이 최고치에서 최저 수준으로 전환하는 속도는 이전에는 볼 수 없었던 현상이라고 강조

- 이에 따라 단시간에 대규모 거래가 집중되고, 대형 투자자가 부재한 시간에 시세가 갑자기 흔들리는 자기실현적 순환 분위기가 조성. 금년에 브렉시트 문제와 미국 대선의 트럼프 승리로 시장이 급변동한 가운데 내년도 리스크 이벤트는 많은 편

- 미국 연준의 금리인상 외에 트럼프 차기 미국 대통령의 정책 불확실성 등이 상존. 도이체방크에 의하면, 트럼프 승리 이후 세계 증시총액은 3조달러로 늘어나고, 채권시가총액은 그만큼 감소. 변동성이 축소되었지만, 시장 취약성은 증대

- 금리상승, 재정정책 비중 확대, 정치지형 변화 등으로 시장참여자의 대응이 주목되는 가운데 BofA는 변동성을 중앙은행으로 강제로 흡수하기 곤란하다고 지적

| 번호 | 제목 | 작성자 | 작성일 | 조회 |

| 9 |

[KOCHAM] 매일경제/금융정보

|

kita master | 2017.11.11 | 19562 |

| 8 |

[KOCHAM] 매일경제/금융정보

|

kita master | 2017.10.30 | 19806 |

| 7 |

[KOCHAM] 매일경제/금융정보

|

kita master | 2017.10.20 | 19736 |

| 6 |

[JC&Company] Immigration Column_No.38; October, 2017

|

kita master | 2017.10.14 | 20562 |

| 5 |

[JC&Company Immigration Column] 체류신분 유지사항 및 투자이민 프로그램 연장

|

kita master | 2017.09.28 | 21086 |

| 4 |

2016-12-26 매일경제 / 금융정보

|

master | 2017.01.19 | 20694 |

| 3 |

2016-12-22 매일경제 / 금융정보

|

master | 2016.12.22 | 20107 |

| 2 |

2016-12-19 매일경제 / 금융정보

|

master | 2016.12.19 | 19858 |

| 1 |

2016-12-13 매일경제/금융정보

|

master | 2016.12.14 | 20132 |